Inhalt

- Einführung

- Erste Säule: Elektronische Rechnung und digitale Meldepflichten

- Änderungen im EU-Recht

- Bisheriges EU-Recht

- Sofortige Änderung: Möglichkeit der Einführung einer nationalen e-Rechnungspflicht

- Änderungen per 1. Juli 2030

- E-Rechnungs-Pflicht für Leistungen zwischen Steuerpflichtigen in unterschiedlichen EU-Mitgliedstaaten

- Digitale Meldepflichten für Leistungen zwischen Steuerpflichtigen in unterschiedlichen EU-Mitgliedstaaten

- Neues zentrales MIAS („Central VIES“)

- Optionale digitale Meldepflichten für Leistungen zwischen Steuerpflichtigen im selben EU-Mitgliedstaat

- Änderungen per 1. Januar 2035

- Würdigung und Auswirkungen auf die Schweiz

- Änderungen im EU-Recht

- Zweite Säule: Ausweitung der Plattformbesteuerung

- Dritte Säule: Reduktion der Registrierungs- und Abrechnungspflichten (Single VAT Registration)

- Fazit und Ausblick

A. Einführung

Am 11. März 2025 erzielte der Rat der Europäischen Union (EU) Einigkeit über das weitreichende Reformpaket „VAT in the Digital Age“ (ViDA), mit dem das EU-Mehrwertsteuerrecht mit Blick auf die Herausforderungen des digitalen Zeitalters schrittweise bis 2035 revidiert werden soll. Es handelt sich um die grösste EU-Mehrwertsteuerrechtsreform seit der Binnenmarktrichtlinie[1]Richtlinie 91/680/EWG des Rates vom 16. Dezember 1991 zur Ergänzung des gemeinsamen Mehrwertsteuersystems und zur Änderung der Richtlinie 77/388/EWG im Hinblick auf die Beseitigung der … Continue reading im Jahr 1993.[2]Vgl. Jan Körner, Der Vorschlag der EU-Kommission vom 8.12.2022 – Überblick, aktueller Stand und wesentliche Eckpunkte, in: Markus Achatz/Michael Tumpel/Thomas Bieber (Hrsg.), Mehrwertsteuer im … Continue reading Das ViDA-Reformpaket hat im Wesentlichen drei Stossrichtungen („drei Säulen“).[3]Vgl. zum Ganzen die Richtlinie (EU) 2025/516 vom 11. März 2025 des Rates zur Änderung der Richtlinie 2006/112/EG in Bezug auf die Mehrwertsteuervorschriften für das digitale Zeitalter (Abl. L vom … Continue reading Die erste Säule bilden die zukünftigen digitalen Mehrwertsteuermeldungen („Digital Reporting Requirements [DRR]“) und die damit verbundene Einführung eines Standards für die elektronische Rechnungstellung („e-Invoicing“).[4]Vgl. hinten Abschn. B. Zur zweiten Säule gehört die Ausweitung der Plattformbesteuerung auf Beherberungs- und Personenbeförderungleistungen.[5]Vgl. hinten Abschn. C. Mit der dritten Säule soll u.a. eine (erweiterte) einzige Anlaufstelle („One Stop Shop“) für die Anmeldung und Abrechnung der Steuer geschaffen werden.[6]Vgl. hinten Abschn. D.

Vorliegender Beitrag bezweckt die Darstellung und Würdigung des ViDA-Reformpakets und seiner Auswirkungen auf die Schweiz.[7]Vgl. für die Auswirkungen die Abschn. B.II. (erste Säule), C.II. (zweite Säule) und D.II. (dritte Säule). Im Zentrum der Diskussion stehen dabei die Vorschriften, an die sich auch Unternehmen mit Sitz, Wohnsitz oder Betriebsstätte im EU-Drittstaat Schweiz halten müssen, wenn sie Leistungen an Empfänger in der EU erbringen und damit am EU-Binnenmarkt teilnehmen.[8]Erwähnt werden jeweils nur die EU-rechtlichen, nicht aber die nationalen Bestimmungen. Letztere können im Rahmen des EU-rechtlich Möglichen (und im schlimmsten Fall auch darüber hinaus) … Continue reading Dargestellt werden nachfolgend aber auch weitere (tatsächliche) Drittwirkungen und der mögliche Handlungsbedarf für den Schweizer Gesetzgeber mit Blick auf ein EU-kompatibles Mehrwertsteuerrecht.[9]Vgl. zum Begriff der EU-Kompatibilität: Ralf Imstepf, Der Einfluss des EU-Rechts auf das schweizerische Mehrwertsteuerrecht, Diss. Bern 2011, 27 ff.; Ralf Imstepf/Michael Beusch, in: Bernhard … Continue reading

B. Erste Säule: Elektronische Rechnung und digitale Meldepflichten

I. Änderungen im EU-Recht

1. Bisheriges EU-Recht

Beim grenzüberschreitenden Warenverkehr innerhalb der EU (z.B. von Deutschland nach Frankreich) zwischen Unternehmern ist grundsätzlich die entsprechende Lieferung als innergemeinschaftlicher Erwerb nicht vom Leistungserbringer, sondern vom Erwerber im Bestimmungsland[10]Vgl. zum Bestimmungslandprinzip und seinem Gegenteil – dem Ursprungslandprinzip – Imstepf, Einfluss des EU-Rechts (Fn. 9), 22 ff.; Janka Reinhardt, Die umsatzsteuerliche Behandlung von … Continue reading zu versteuern (Erwerbssteuer; Übergang der Steuerschuldnerschaft).[11]Vgl. Art. 2 Abs. 1 Bst. b MWSTSystRL; Art. 20 ff. MWSTSystRL. Diese Erwerbssteuer trat im Rahmen der Gründung des Binnenmarkts am 1. Januar 1993 an die Stelle der Einfuhrmehrwertsteuer, die bis anhin dafür gesorgt hatte, dass keine steuerlich induzierten Wettbewerbsverzerrungen auf den jeweiligen nationalen Märkten hätten auftreten können, wenn die Möglichkeit der steuerfreien Einfuhr aus dem EU-Ausland bestanden hätte.[12]Vgl. zum innergemeinschaftlichen Erwerb im Detail: Otto-Gerd Lippross, Umsatzsteuer, Grüne Reihe, Band 11, Achim 2022, 1539 ff.; vgl. auch Imstepf, Einfluss des EU-Rechts (Fn. 9), 22 ff. Da die Lieferung bereits mit der Erwerbssteuer erfasst wird, ist sie für den Leistungserbringer als innergemeinschaftliche Lieferung steuerbefreit.[13]Vgl. Art. 138 Abs. 1 MWSTSystRL. Als innergemeinschaftliche Lieferung gilt nicht nur die Lieferung an einen anderen Unternehmer, sondern auch das unternehmensinterne Verbringen eines Gegenstands vom Inland in das übrige Unionsgebiet.

Zum Abgleich der innergemeinschaftlichen Lieferungen und Erwerbe haben die Leistungserbringer und die Leistungsempfänger die entsprechenden Lieferungen in Form von zusammenfassenden Meldungen (ZM) gegenüber den Steuerbehörden offenzulegen.[14]Vgl. Art. 262 ff. MWSTSystRL. Die dabei übermittelten Daten werden über das Mehrwertsteuer-Informations-Austausch-System (MIAS-System)[15]Auf Englisch: VAT Information Exchange System (VIES). der EU an die Steuerbehörde des EU-Mitgliedstaats geleitet, in dem der innergemeinschaftliche Erwerb durch den Lieferungsempfänger zu versteuern ist.[16]Vgl. Lippross (Fn. 12), 1660 ff. Eine ZM ist für jeden Kalendermonat innerhalb einer Frist von höchstens einem Monat und nach den Modalitäten abzugeben, die von den EU-Mitgliedstaaten festzulegen sind.[17]Vgl. Art. 263 Abs. 1 MWSTSystRL. Unter gewissen Voraussetzung ist auch eine ZM für jedes Kalenderquartal möglich.[18]Vgl. Lippross (Fn. 12), 1663 f.

In Bezug auf die Rechnungsstellung ist für vorliegende Zwecke festzuhalten, dass die Rechnung grundsätzlich eine Voraussetzung für den Vorsteuerabzug bildet.[19]Vgl. Art. 178 MWSTSystRL. Die EU-Mitgliedstaaten müssen gemäss geltendem Recht als Rechnung alle auf Papier oder elektronisch vorliegenden Dokumente oder Mitteilungen anerkennen, die den Anforderungen von Art. 217 ff. MWSTSystRL entsprechen. Der Rechnungsempfänger muss aber der Verwendung der elektronischen Rechnung zustimmen (Zustimmungserfordernis).[20]Vgl. Art. 232 MWSTSystRL. Vor diesem Hintergrund ist die verpflichtende Ausstellung durch den Leistungserbringer und die obligatorische Annahme einer elektronischen Rechnung durch den Leistungsempfänger unter dem bisherigen EU-Recht nicht vorgesehen (keine Verpflichtung zum e-Invoicing). Damit eine solche Verpflichtung national dennoch eingeführt werden durfte, mussten die EU-Mitgliedstaaten gemäss Art. 395 MWSTSystRL den Rat der EU um die einstimmige Ermächtigung ersuchen. Voraussetzung war, dass die Umsetzung die Steuererhebung vereinfacht oder Steuerhinterziehungen bzw. -umgehungen verhindert. Da die elektronische Rechnung die Kontrolle der Abrechnung durch die Steuerbehörden erleichtert, wurden entsprechende Anträge seitens der EU-Mitgliedstaaten bisher immer gewährt.[21]Vgl. bspw. Durchführungsbeschluss (EU) 2022/1003 vom 17. Juni 2022 des Rates vom 17. Juni 2022 zur Ermächtigung der Republik Polen, eine von den Artikeln 218 und 232 der Richtlinie 2006/112/EG … Continue reading

Als erstes Land in der EU führte Italien bereits im Jahr 2019 eine B2B[22]Business to Business (Leistungen von Steuerpflichtigen and andere Steuerpflichtige).-e-Rechnungspflicht ein.[23]Vgl. Hannes Gurtner, in: Markus Achatz/Michael Tumpel/Thomas Bieber (Hrsg.), Mehrwertsteuer im digitalen Zeitalter, Wien 2025, 17 ff., 22. Die elektronischen Rechnungen werden durch die zentralisierte Plattform „Sistema di Interscambio“ verarbeitet. Dies erlaubt eine Konsolidierung der Rechnungsstellung, des Rechnungsaustauschs und der Datenmeldung an die Steuerbehörde. Vor der Ausstellung müssen die Rechnungen genehmigt werden.[24]Vgl. Ralf Imstepf, Komplexitätsreduzierender Einfluss der Befreiung von B2B-Leistungen bei der schweizerischen Mehrwertsteuer, Quantitative Würdigung des „Modells Caroni“, Working Paper No. … Continue reading

Seit dem 1. Januar 2025 sind alle in Deutschland ansässigen steuerpflichtigen Unternehmer verpflichtet, elektronische Rechnungen entgegenzunehmen.[25]Vgl. Art. 20 ff. des Gesetzes vom 27. März 2024 zur Stärkung von Wachstumschancen, Investitionen und Innovation sowie Steuervereinfachung und Steuerfairness (Wachstumschancengesetz; BGBl. 2024 I … Continue reading Für das obligatorische Ausstellen von elektronischen Rechnungen wird dagegen eine Übergangsfrist bis Ende 2026 gewährt. In den Jahren 2025 und 2026 sind in Deutschland dementsprechend auch weiterhin Papierrechnungen und (vorbehaltlich der Zustimmung des Leistungsempfängers) nicht strukturierte elektronische Rechnungen (insbesondere PDF-Rechnungen) erlaubt. Vom 1. Januar bis zum 31. Dezember 2027 dürfen domizilierte Leistungserbringer mit einem Gesamtumsatz von bis zu EUR 800’000 im Jahr 2026 weiterhin Papierrechnungen und (unter Vorbehalt der Zustimmung des Leistungsempfängers) sonstige elektronische Rechnungen an ihre deutschen steuerpflichtigen Leistungsempfänger ausstellen. Ab dem 1. Januar 2028 soll dann das e-Rechnungsobligatorium für alle B2B-Leistungen gelten, die von einem in Deutschland ansässigen Leistungserbringer an einen ebenfalls in Deutschland domizilierten Leistungsempfänger erbracht werden.[26]Vgl. Gurtner (Fn. 23), 23; Imstepf, Komplexitätsreduzierender Einfluss (Fn. 24), Rz. 73; Mateev/Artinger (Fn. 24), 220 f.; vgl. Art. 23 Abs. 7 Wachstumschancengesetz (Fn. 25).

Die bisherigen Bestimmungen zur Meldung von grenzüberschreitenden Leistungen (insbesondere zur ZM) und zur Einführung von e-Invoicing wurden von der EU-Kommission als nicht mehr zweckmässig beurteilt. Das System der ZM sei zu kostspielig, zu arbeitsintensiv, zu fehleranfällig und zu wenig effizient für die Bekämpfung von Steuerbetrug. Betrüger könnten insbesondere die Schwierigkeiten ausnutzen, welche die Behörden dabei haben, verdächtige oder betrügerische Transaktionen rasch aufzudecken, da die Daten unvollständig und nicht in „Echtzeit“ verfügbar sind. Die ZM müsse daher durch digitale Meldepflichten – die als Grundlage für ein „Echtzeit-Meldesystem“[27]Vgl. RL (EU) 2025/516 (Fn. 3), E. 21 und 23 f. sowie Art. 273 revMWSTSystRL, die ausdrücklich von einem „Echtzeit-Meldesystem“ sprechen. dienten – abgelöst werden.[28]Vgl. RL (EU) 2025/516 (Fn. 3), E. 14 und 16. Dafür müsse das e-Invoicing zum Standard werden.[29]Vgl. RL (EU) 2025/516 (Fn. 3), E. 5. Die Einführung von e-Invoicing auf nationaler Ebene auf Grundlage der Ermächtigungen durch den Rat sei bisher aber zu bürokratisch.

2. Sofortige Änderung: Möglichkeit der Einführung einer nationalen e-Rechnungspflicht

Die Umsetzung des neuen EU-Rechts aus dem ViDA-Paket erfolgt schrittweise bis 2035. In Bezug auf die erste Säule wurde aber bereits mit Wirkung des Inkrafttretens der Richtlinie (EU) 2025/516[30]Vgl. Fn. 3. am 25. März 2025 Art. 218 MWSTSystRL ergänzt. Demnach dürfen die EU-Mitgliedstaaten unter von ihnen festzulegenden Bedingungen verlangen, dass in ihrem Gebiet ansässige Steuerpflichtige für Leistungen – mit Ausnahme der innergemeinschaftlichen Lieferungen oder Dienstleistungen – elektronische Rechnungen ausstellen.[31]Vgl. Art. 218 Abs. 2 revMWSTSystRL. Zudem dürfen die EU-Mitgliedstaaten regeln, dass die Zustimmung für die elektronische Rechnungsstellung seitens des Leistungsempfängers nicht mehr erforderlich ist.[32]Vgl. Art. 232 Abs. 2 revMWSTSystRL. Damit entfällt die Notwendigkeit, für die Einführung einer nationalen e-Rechnungspflicht die Ermächtigung durch den Rat einzuholen.[33]Vgl. auch Gurtner (Fn. 23), 26.

3. Änderungen per 1. Juli 2030

a) E-Rechnungs-Pflicht für Leistungen zwischen Steuerpflichtigen in unterschiedlichen EU-Mitgliedstaaten

Ab 1. Juli 2030 werden gemäss Art. 218 Abs. 2 revMWSTSystRL für die Zwecke der MWSTSystRL nur noch elektronische Rechnungen als Rechnungen gelten.[34]Vgl. auch Gurtner (Fn. 23), 26 f. Anders als bis anhin sind dabei als „elektronische Rechnungen“ nur noch Rechnungen zu verstehen, die in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen werden, was deren automatische und elektronische Verarbeitung ermöglicht.[35]Vgl. Art. 217 revMWSTSystRL; vgl. auch RL (EU) 2025/516 (Fn. 3), E. 9; dabei wird auf die Richtlinie 2014/55/EU vom 16. April 2014 des Europäischen Parlaments und des Rates über die elektronische … Continue reading Wird nachfolgend von e-Rechnungen gesprochen, sind dementsprechend Rechnungen in diesem strukturierten elektronischen Format gemeint. Rechnungen im PDF-Format sind keine e-Rechnungen. Die e-Rechnung muss der EU-Norm für die elektronische Rechnungstellung und der Liste ihrer Syntaxen gemäss der Richtlinie 2014/55/EU[36]Vgl. Fn. 35. entsprechen.[37]Vgl. Art. 218 Abs. 3 revMWSTSystRL. Diese Richtlinie gilt zurzeit nur für die elektronische Rechnungsstellung bei öffentlichen Aufträgen. Sie wird aber in Zukunft auch auf die nachfolgend dargestellten Leistungsarten angewendet. Grundlage bildet der Rechnungsstandard EN 16931, der am 17. April 2017 vom CEN (Europäisches Komitee für Normung) verabschiedet wurde. Eine Aktualisierung im Hinblick auf ViDA soll dem Vernehmen nach im September 2025 erfolgen. Es werden grundlegende Validierungs- und technische Anforderungen an e-Rechnungen aufgenommen, mit denen die Steuerbehörden die Datenstruktur kontrollieren können.

E-Rechnungen sind zwingend für Leistungen auszustellen, die den ebenfalls per 1. Juli 2030 eingeführten digitalen Meldepflichten unterliegen.[38]Vgl. sogleich in diesem Absatz; vgl. auch den Titel XI Kapitel 6 der revMWSTSystRL. Es besteht demnach für die betroffenen Leistungen keine Zustimmungspflicht des Rechnungsempfängers zum Erhalt einer e-Rechnung mehr.[39]Vgl. Art. 232 revMWSTSystRL. Den digitalen Meldepflichten und damit der e-Rechnungspflicht unterworfen sind die innergemeinschaftliche Lieferung und das innergemeinschaftliche Verbringen[40]Gemäss Art. 138 Abs. 1 und Art. 138 Abs. 2 Bst. c MWSTSystRL., der innergemeinschaftliche Erwerb[41]Gemäss Art. 20 MWSTSystRL sowie die diesem gleichgestellten Umsätze nach Art. 21 und 22 MWSTSystRL. sowie Leistungserbringungen mit Steuerschuldübergang[42]Gemäss Art. 194–197 MWSTSystRL. bzw. Leistungsempfänge mit Steuerschuldübergang[43]Gemäss Art. 194–197 oder 204 MWSTSystRL.. Im Ergebnis betreffen die digitalen Meldepflichten und die e-Rechnungspflicht nur Leistungen zwischen in der EU steuerpflichtigen Unternehmern (B2B-Leistungen). Für nicht den digitalen Meldepflichten unterliegende Leistungen dürfen die EU-Mitgliedstaaten weiterhin eine Zustimmungspflicht des Empfängers für die e-Rechnung sowie andere Formen der Rechnungsstellung (Papierrechnung oder andere elektronische Standards[44]Vgl. Art. 218 Abs. 3 revMWSTSystRL.) vorsehen.

b) Digitale Meldepflichten für Leistungen zwischen Steuerpflichtigen in unterschiedlichen EU-Mitgliedstaaten

Die neuen digitalen Meldepflichten ersetzen – wie bereits dargestellt[45]Vgl. vorn Abschn. B.I.1. – die ZM und die damit verbundenen Deklarationspflichten. Sie bilden die Grundlage für das angestrebte „Echtzeit-Meldesystem“ – also für ein zeitnahes und digitales Transaktionsreporting der wichtigsten Rechnungsangaben (e-Reporting).[46]Vgl. Art. 262 Abs. 1 und Art. 264 revMWSTSystRL.

Anders als bei der ZM sind die betroffenen Leistungsvorgänge nicht zusammen, sondern jeweils einzeln zu melden. Gemäss Art. 223 revMWSTSystRL können die EU-Mitgliedstaaten den Steuerpflichtigen aber gestatten, für mehrere getrennte Lieferungen von Gegenständen oder Dienstleistungen zusammenfassende Rechnungen auszustellen, sofern der Steueranspruch für die auf einer zusammenfassenden Rechnung aufgeführten Lieferungen von Gegenständen oder Dienstleistungen innerhalb desselben Kalendermonats eintritt.[47]Vgl. auch hinten Fn. 69. Diese zusammenfassende Rechnung ist ein Kompromiss. Seitens der Unternehmen wurde nämlich befürchtet, dass die ausschliessliche transaktionsbasierte Meldung zu grossem administrativen Mehraufwand führt.[48]Vgl. Körner (Fn. 2), 10. Die EU-Mitgliedstaaten dürfen aber die Sammelrechnung in bestimmten betrugsanfälligen Sektoren ausschliessen.[49]Vgl. auch Gurtner (Fn. 23), 28.

In Art. 264 revMWSTSystRL ist festgehalten, welche Rechnungsdaten zukünftig übermittelt werden. Dabei kommt es darauf an, welcher konkrete Leistungsvorgang von der Meldepflicht betroffen ist. Bei innergemeinschaftlichen Lieferungen[50]Vgl. Art. 138 Abs. 1 MWSTSystRL. sowie Leistungserbringungen mit Steuerschuldübergang nach Art. 194–197 MWSTSystRL müssen folgende Angaben mitgeteilt werden:

- Das Ausstellungsdatum der Rechnung,

- eine fortlaufende Nummer mit einer oder mehreren Zahlenreihen, die zur Identifizierung der Rechnung einmalig vergeben wird,

- die Mehrwertsteuer-Identifikationsnummer[51]Gemäss Art. 214 MWSTSystRL., unter welcher der Leistungserbringer die Leistung erbracht hat,

- die Mehrwertsteuer-Identifikationsnummer, unter welcher der Leistungsempfänger eine Leistung, für die er Steuerschuldner ist, oder eine innergemeinschaftliche Lieferung erhalten hat,

- die Menge und die Art der gelieferten Gegenstände bzw. Umfang und Art der erbrachten Dienstleistungen,

- das Datum, an dem der Gegenstand geliefert oder die Dienstleistung erbracht wird, oder das Datum, an dem die Vorauszahlung[52]Gemäss Art. 220 Nr. 4 und 5 MWSTSystRL. geleistet wird, sofern dieses Datum feststeht und nicht mit dem Ausstellungsdatum der Rechnung identisch ist,

- die Steuerbemessungsgrundlage für die einzelnen Steuersätze bzw. die Befreiung, den Preis je Einheit ohne Mehrwertsteuer sowie jede Preisminderung oder Rückerstattung, sofern sie nicht im Preis je Einheit enthalten sind,

- der Verweis auf die einschlägige Bestimmung der MWSTSystRL oder die entsprechende nationale Bestimmung oder der Hinweis darauf, dass für die Lieferung von Gegenständen bzw. die Dienstleistung eine Steuerbefreiung gilt,

- im Falle einer Rechnungsberichtigung[53]Gemäss Art. 219 MWSTSystRL.: die unter Punkt 2 genannte fortlaufende Nummer der berichtigten Rechnung,

- die Kontonummern oder die Nummern virtueller Konten des Leistungserbringers oder andere Kennungen, welche die Konten des Leistungserbringers eindeutig identifizieren, auf welche die Rechnungsempfänger bezahlen können. Diese Angabe war bisher in der ZM nicht zu übermitteln. Damit die Steuerverwaltungen nicht nur die Waren‑, sondern auch die Finanzströme verfolgen können, sei es aber notwendig, von den Steuerpflichtigen die Vorlage zusätzlicher Daten, einschliesslich Bankverbindungen, zu verlangen.[54]Vgl. RL (EU) 2025/516 (Fn. 3), E. 16. Im ursprünglichen Kommissionsvorschlag war vorgsehen, dass das Zahlungsdatum angegeben werden muss. Auf diese Angabe wurde im verabschiedeten Richtlinientext aus Praktikabilitätsgründen verzichtet.

- Schliesslich muss die Angabe „Steuerschuldnerschaft des Leistungsempfängers“ bei Steuerschuldnerschaft des Leistungsempfängers und zusätzlich die Angabe „Dreiecksgeschäft“ im Falle einer Lieferung von Gegenständen, für die der Empfänger die Mehrwertsteuer gemäss Art. 197 MWSTSystRL schuldet, übermittelt werden.[55]Vgl. Art. 264 Bst. a revMWSTSystRL i.V.m. Art. 226 Nr. 1–4, 6, 7, 8, 11, 16, 17 und gegebenenfalls 11a MWSTSystRL.

Beim innergemeinschaftlichen Verbringen[56]Vgl. Art. 138 Abs. 2 Bst. c MWSTSystRL. sind die Angaben (10) und (11) nicht zu melden.[57]Vgl. Art. 264 Bst. b revMWSTSystRL i.V.m. Art. 226 Nr. 1–4, 6, 7, 8, 11 und 16 MWSTSystRL.

Beim innergemeinschaftlichen Erwerb[58]Vgl. Art. 138 Abs. 2 Bst. c MWSTSystRL. von Gegenständen (und nach Art. 22 MWSTSystRL gleichgestellten Umsätzen) sind zusätzlich zu den den Angaben (1) bis (9) der (12) anzuwendende Mehrwertsteuersatz und (13) – soweit keine Sonderregelung Anwendung findet – der zu entrichtende Mehrwertsteuerbetrag bekannt zu geben.[59]Vgl. Art. 264 Bst. c revMWSTSystRL i.V.m. Art. 226 Nr. 1–4, 6, 7, 8, 9, 10, 11, 16 und 17 MWSTSystRL.

Für Umsätze, die gemäss Art. 21 MWSTSystRL dem innergemeinschaftlichen Erwerb gleichgestellt sind, gilt dasselbe, wobei aber auf die Angabe (10) verzichtet wird.[60]Vgl. Art. 264 Bst. d revMWSTSystRL i.V.m. Art. 226 Nr. 1–4, 6, 7, 8, 9, 10, 11 und 16 MWSTSystRL.

Schliesslich ist bei Leistungsempfängen mit Steuerschuldübergang[61]Vgl. Art. 194–197 und 204 MWSTSystRL. neben den Angaben (1) bis (13) – ohne Angabe (11) – noch gegebenenfalls, wenn der Steuerschuldner ein Steuervertreter[62]Vgl. Art. 214 MWSTSystRL. ist, (14) seine Mehrwertsteuer-Identifikationsnummer, sein vollständiger Name und seine Anschrift zu übermitteln.[63]Vgl. Art. 264 Bst. e revMWSTSystRL i.V.m. Art. 226 Nr. 1–4, 6, 7, 8, 9, 10, 16, 17 und gegebenfalls 15 MWSTSystRL.

Der Umfang dieser Meldepflicht ist nicht unumstritten. Insbesondere die Meldepflicht für die Menge und die Art der gelieferten Gegenstände bzw. Dienstleistungen sowie für den Preis wurde vor dem Hintergrund der zehnjährigen Speicherdauer[64]Vgl. Verordnung (EU) 2025/517 (Fn. 3), Art. 24h Abs. 6 der revidierten Verordnung (EU) Nr. 904/2010 des Rates vom 7. Oktober 2010 über die Zusammenarbeit der Verwaltungsbehörden und die … Continue reading im zentralen MIAS[65]Vgl. hinten Abschn. B.I.3.c). bei der EU unter Datensicherheitsaspekten als unverhältnismässig kritisiert.[66]Vgl. Körner (Fn. 2), 12.

Die Rechnungsdaten müssen gemäss Art. 263 Abs. 1 revMWSTSystRL vom Leistungserbringer zum Zeitpunkt übermittelt werden, an dem er die e-Rechnung ausgestellt hat oder hätte ausstellen müssen. Diesbezüglich führt der neue Art. 222 Abs. 1 revMWSTSystRL aus, dass für innergemeinschaftliche Lieferungen und Verbringungen sowie Leistungserbringungen mit Schuldnerübergang innerhalb von zehn Tagen nach Eintreten des Steuertatbestands Rechnung gestellt werden muss. Ursprünglich war eine Frist von zwei Tagen vorgesehen.[67]Vgl. Körner (Fn. 2), 9. Diese musste allerdings aufgrund des Widerstands der EU-Mitgliedstaaten auf zehn Tage ausgeweitet werden.[68]Vgl. auch Gurtner (Fn. 23), 28 mit Verweis auf Jan Körner, Die Vorschläge der Kommission zur „Mehrwertsteuer im Digitalen Zeitalter“ und deren Auswirkungen auf zwischenunternehmerische … Continue reading Vor diesem Hintergrund ist fraglich, ob man tatsächlich noch von einem „Echtzeit-Meldesystem“ sprechen kann. Im Fall der Vorauszahlung bei Leistungen, für die der Leistungempfänger die Mehrwertsteuer schuldet, muss ebenfalls bis spätestens zehn Tage nach Eingang der Vorauszahlung eine Rechnung ausgestellt werden.[69]Gemäss Art. 223 revMWSTSystRL können die EU-Mitgliedstaaten den Steuerpflichtigen unter gewissen Voraussetzungen gestatten, für mehrere getrennte Lieferungen von Gegenständen oder … Continue reading

Der Leistungsempfänger muss die relevanten Daten innerhalb von fünf Tagen nach dem Zeitpunkt melden, zu dem die Rechnung ausgestellt wurde oder hätte ausgestellt werden müssen.[70]Vgl. Art. 263 Abs. 1 Unterabsatz 1 und Abs. 2 revMWSTSystRL. Dies gilt auch bei innergermeinschaftlichen Lieferungen und Verbringungen[71]Vgl. Art. 262 Abs. 1 Bst. a revMWSTSystRL. sowie bei Leistungserbringungen mit Schuldübergang[72]Vgl. Art. 262 Abs. 1 Bst. c revMWSTSystRL., wenn nicht der Leistungserbringer, sondern der Empfänger die Rechnung ausstellt. Für innergemeinschaftliche Erwerbe und Leistungsempfänge mit Schuldübergang können die EU-Mitgliedstaaten allerdings vorsehen, dass keine Daten übermittelt werden müssen.[73]Vgl. Art. 262 Abs. 4 revMWSTSystRL; vgl. zu den Gründen: Körner (Fn. 2), 11. Auch dies ist eine Kompromisslösung, die erst kurz vor der Verabschiedung des ViDA-Pakets Eingang in den Richtlinientext fand.

Die Daten müssen nicht zwingend vom entsprechenden Steuerpflichtigen übermittelt werden. Die Aufgabe kann auch von einem Dritten (e-Rechnung-Serviceprovider) erledigt werden.[74]Vgl. Art. 263 Abs.3 revMWSTSystRL.

c) Neues zentrales MIAS („Central VIES“)

Die von den Steuerpflichtigen (und den Dritten) gemeldeten „Echtzeit-Daten“ werden ab 1. Juli 2030 im sog. zentralen elektronischen Mehrwertsteuer-Informationsaustauschsystem („zentrales MIAS“; engl. „Central VIES“) bei der EU-Kommission abgespeichert. Die EU-Kommission ist für die Plege, das Hosten und die Verwaltung des zentralen MIAS verantwortlich. Anders als beim bereits bestehenden MIAS sind die Daten damit nicht mehr bei den Behörden der EU-Mitgliedstaaten, sondern an einem zentralen Ort zugänglich. Die Zugangsberechtigung ist auf gewisse Beamte der EU-Mitgliedstaaten und der Eurofisc-Verbindungsbeamten[75]Bei Eurofisc handelt es sich um ein Betrugsbekämpfungsnetzwerk der EU (und Norwegen), das Daten analysiert und verarbeitet sowie Folgemassnahmen koordiniert. limitiert.[76]Vgl. Verordnung (EU) 2025/517 (Fn. 3), Art. 24k; kritisch: Körner (Fn. 2), 14.

Per 1. Juli 2032 wird der Betrieb des bisherigen MIAS eingestellt.[77]Vgl. Art. 5 der Verordnung (EU) 2025/517 (Fn. 3).

d) Optionale digitale Meldepflichten für Leistungen zwischen Steuerpflichtigen im selben EU-Mitgliedstaat

Wie eben dargestellt,[78]Vgl. vorn Abschn. B.I.3.b). wird die EU im Jahr 2030 digitale Meldepflichten im B2B-Verkehr für gewisse Leistungsvorgänge vorsehen, die zwischen Steuerpflichten innerhalb der EU bewirkt werden. Nicht betroffen sind dagegen Leistungen, die nur einen EU-Mitgliedstaat betreffen, weil die Ware oder die Dienstleistung nicht über eine innergemeinschaftliche Grenze gebracht bzw. erbracht werden. Wie ebenfalls bereits erwähnt,[79]Vgl. vorn Abschn. B.I.2. dürfen die EU-Mitgliedstaaten aber bereits mit dem Inkrafttreten des ViDA-Pakets für solche Leistungen die e-Rechnungsstellungspflicht ohne Ermächtigung der Kommission vorsehen.

Das ViDA-Paket sieht nun mit den Art. 271a–271b revMWSTSystRL vor, dass die EU-Mitgliedstaaten ab 1. Juli 2030 den Steuerpflichtigen, die in ihrem Gebiet ansässig oder für Mehrwertsteuerzwecke registriert sind, vorschreiben dürfen, die für die korrekte Abrechnung notwendigen Daten digital zu melden (optionale nationale digitale Meldepflichten). Die EU-Mitgliedstaaten dürfen dabei sowohl den Leistungserbringer[80]Vgl. Art. 271a Abs. 1 revMWSTSystRL. als auch den Leistungsempfänger[81]Vgl. Art. 271a Abs. 2 revMWSTSystRL; Körner (Fn. 2), 15. verpflichten. Die diesbezüglichen Anforderungen entsprechend denjenigen des innergemeinschaftlichen Verkehrs.[82]Vgl. Art. 271b revMWSTSystRL. Die EU-Mitgliedstaaten, welche die digitale Übermittlung der Daten vorschreiben, können aber den Umfang dieser Verpflichtung auf bestimmte Gruppen von Steuerpflichtigen oder bestimmte Arten von Leistungsvorgängen beschränken.[83]Vgl. Art. 271b Abs. 4 revMWSTSystRL. Die EU-Mitgliedstaaten legen ferner fest, welche Daten zu übermitteln sind. Es ist überdies erlaubt, dass die EU-Mitgliedstaaten für die rein nationalen Sachverhalte andere elektronische Rechnungsformate vorsehen, soweit die Interoperabilität mit dem EU-Format gewährleistet ist.

Unterliegt der Leistungsvorgang beim Leistungserbringer der digitalen Meldepflicht, dürfen die EU-Mitgliedstaaten gemäss den von ihnen festgelegten Bedingungen vorsehen, dass der Leistungsempfänger nur dann das Vorsteuerabzugsrecht hat, wenn er im Besitz der e-Rechnung ist, welche der EU-Norm für die elektronische Rechnungsstellung und der Liste von Syntaxen gemäss der Richtlinie 2014/55/EU des Europäischen Parlaments und des Rates entspricht.[84]Vgl. zum Ganzen Art. 168 Abs. 2 revMWSTSystRL; gemeint ist der Rechnungsstandard EN 16931; vgl. auch RL (EU) 2025/516 (Fn. 3), E. 8. Vgl. vorn Abschn. B.I.3.a).

4. Änderungen per 1. Januar 2035

Wie bereits dargestellt,[85]Vgl. vorn Abschn. B.I.1. kennen gewisse EU-Mitgliedstaaten bereits jetzt eine e-Rechnungspflicht und ein damit verbundenes Echtzeit-Reporting.[86]Hierfür war die Genehmigung durch den Rat gemäss Art. 395 MWSTSystRL vorausgesetzt. Da diese Länder und die in ihrem Gebiet ansässigen Steuerpflichtigen schon erhebliche Investitionen in ihre Systeme getätig haben, erhalten sie eine Übergangsfrist bis zum Jahr 2035. Bis zu diesem Zeitpunkt müssen die Daten im Einklang mit den oben dargestellten digitalen Meldepflichten der EU für Eigenlieferungen und Lieferungen von Gegenständen und Dienstleistungen zwischen Steuerpflichtigen innerhalb ihres Gebiets stehen.[87]Sollte der bis zum 31. März 2033 zu erstellende Bewertungsbericht der EU-Kommission zum Ergebnis gelangen, dass Mängel bei der Funktionsweise des grenzüberschreitenden digitalen Meldesystems … Continue reading Voraussetzung für die Weiterführung der bisherigen Systeme bis zum Jahr 2035 bildet allerdings, dass bereits am 1. Januar 2024 eine nationale Pflicht zur umsatzbasierten digitalen Echtzeitmeldung bestand oder zumindest vor dem 1. Januar 2024 auf der Grundlage des Art. 395 MWSTSystRL die diesbezügliche Ermächtigung vorlag.[88]Oder dass die EU-Mitgliedstaaten — wenn eine solche Ermächtigung nicht erforderlich war — vor dem 1. Januar 2024 nationale Rechtsvorschriften erlassen haben. De facto betrifft diese Bestimmung ledglich Italien, dessen existierendes System nicht vollständig mit den Vorgaben der EU kompatibel ist.

II. Würdigung und Auswirkungen auf die Schweiz

Die Einigung der EU-Mitgliedstaaten auf die Einführung einer obligatorischen e-Rechnung und die damit verbundenen digitalen Meldepflichten stellen einen bedeutenden Schritt in Richtung Digitalisierung der EU-Mehrwertsteuer dar. Wird das geplante System technisch und praktisch funktionieren, dürften die Ziele einer verbesserten Compliance und auch einer effektiveren Bekämpfung von Steuerdelikten tatsächlich gelingen. Die Steuerbehördern werden rascher, gezielter und automatisierter die Abrechnugnen kontrollieren können. Mit der Umsetzung dürften auch Vorteile für die steuerpflichtigen Unternehmen einhergehen. So verbessert das e-Rechnungsobligatorium die Datenqualität bei den Unternehmen und verringert Fehler.[89]Gemäss Angaben der finnischen Steuerverwaltung „Vero Skatt“ konnten im Jahr 2024 im Verhältnis zum Jahr 2020 aufgrund der zunehmenden freiwilligen Nutzung von e-Rechnungen wirtschaftliche … Continue reading

Die e-Rechnung und die digitalen Meldepflichten dürften auch die Grundlage für die Vereinfachung der rechtlichen Rahmenbedingungen bilden. Mit dem Bericht „VAT after ViDA, Reflections on the Future of VAT“[90]Vgl. <https://www.vatupdate.com/2024/12/16/european-commission-issued-the-report-vat-after-vida/> (zuletzt besucht am 25. Mai 2025). hat die aus Experten der Privatwirtschaft zusammengesetzte VAT Expert Group (VEG) schon gewisse Vorschläge gemacht. Denkbar wäre m.E. insbesondere die echte Befreiung der Leistungen von Steuerpflichtigen an andere Steuerpflichtige (B2B).[91]Vgl. Ralf Imstepf, Die (Quasi‑)Abschaffung des Vorsteuerabzugs, Vorschlag für eine Vereinfachung des Mehrwertsteuersystems durch die Befreiung von B2B-Leistungen, FStR 2022, 115 ff.; Imstepf, … Continue reading

Die Umstellung auf e-Rechnung und auf die digitalen Meldepflichten dürfte allerdings auch mit einem relativ hohen (initialen) Verwaltungsaufwand seitens der betroffenen Unternehmer verbunden sein. Wie dargestellt, handelt es sich bei den getroffenen Lösungen teilweise um Kompromisse. Von einem wirklichen „Echtzeit-Reporting“ kann in der nun umgesetzten Form nicht mehr gesprochen werden. Es wird sich zeigen, ob nach der Etablierung des Systems ein weiterer Schritt hin zu kürzeren Meldefristen gemacht wird. In Kombination mit dem Abspeichern von teilweise sensiblen Daten im zentralen MIAS bestehen durchaus Gefahren für die Wirtschaftsteilnehmer, insbesondere falls Probleme mit der Datensicherheit auftauchen sollten. Die mit der Digitalisierung zunehmende Transparenz hin zum „gläsernen Unternehmer“ dürfte – zumindest bei einem Teil der Rechtsunterworfenen – auch ein gewisses Unbehagen auslösen.

Die erste Säule des ViDA-Pakets hat keinen unmittelbaren Einfluss auf Unternehmen, die nicht in der EU ansässig oder registriert sind. Unternehmen mit Sitz oder Wohnsitz in der Schweiz sind somit nicht von der e-Rechnung und der digitalen Meldepflichten betroffen. Nur falls die Unternehmen (bspw. aufgrund einer Betriebsstätte) in der EU ansässig und subjektiv steuerpflichtig werden, müssen sie sich an den neuen Regeln orientieren. Auch die nationalen e-Rechnungspflichten gelten nur für Ansässige.

Auch wenn keine unmittelbaren Auswirkungen bestehen, ist dennoch ein mittelbarer Einfluss auf schweizerische Unternehmen erwartbar. Unternehmen mit Sitz in der Schweiz werden wohl nicht darum herumkommen, e-Rechnungen an ihre Kunden in der EU auszustellen, wenn diese solche verlangen. Dies dürfte daher im grenzüberschreitenden Verkehr mit EU-Kunden der Standard werden, möchten doch Unternehmen eine möglichst einheitliche Rechnungsstellung. Wie bereits dargestellt, verbessert die e-Rechnung die eigene Datenqualität der Unternehmen. Auch vor diesem Hintergrund dürften EU-Unternehmen auf die e-Rechnung bestehen. Die e-Rechnung nach dem EU-Standard dürfte daher in der Schweiz der Normalfall werden. M.E. wird sich dieser e-Rechnungstandard nämlich auch in Leistungsverhältnissen unter schweizerischen Unternehmen durchsetzen, denn auch für diese ergibt es wenig Sinn, mehrere Rechnungsstellungsstandards in ihren Prozessen zu implementieren.

Bei der Einführung eines e-Rechungsobligatoriums und der Etablierung eines Echtzeit-Meldesystems handelt es sich nicht um reine EU-Themen. Vielmehr entsprechen sie einem allgemeinen internationalen Trend. Ein Grossteil der Jurisdiktionen, welche eine Mehrwertsteuer erhebt, hat zurzeit Pläne, obligatorische e-Rechnungen und damit verbunden ein digitales Meldesystem in irgendeiner Form einzuführen.[92]Für eine Übersicht sei auf den „Live VAT e-invoicing global tracker“ von VAT Calc verwiesen: <https://www.vatcalc.com/global/live-vat-gst-transaction-e-invoicing-global-tracker/> (zuletzt … Continue reading Zielsetzungen bilden dabei jeweils die Erhöhung der Compliance der Steuerpflichtigen sowie die Bekämpfung von Steuerdelikten.

Entgegen dem allgemeinen Trend liegen in der Schweiz keine eigenen Pläne zur Einführung eines verpflichtenden e-Invoicing und/oder einem Echtzeit-Meldesystem vor. Das geltende schweizerische Recht verbietet bzw. verunmöglicht die Ausstellung von e-Rechnungen aber auch nicht. Während die Meldefristen in anderen Jurisdiktionen verkürzt werden, hat die Schweiz mit der Möglichkeit der jährlichen Abrechnung die Abrechnungsperiode im Rahmen der am 1. Januar 2025 in Kraft getretenen Teilrevision sogar punktuell verlängert.[93]Vgl. hierzu Art. 35 Abs. 1bis Bst. b des Bundesgesetzes vom 12. Juni 2009 über die Mehrwertsteuer (MWSTG; SR 641.20). Hintergrund der Zurückhaltung der Schweiz bei der Einführung eines e-Rechnungsobligatoriums dürfte einerseits die Kleinteiligkeit der schweizerischen Wirtschaft sein; der überwiegende Teil der rund 420’000 Steuerpflichtigen erzielt nämlich einen Umsatz von weniger als CHF 5 Mio. Es ist daher in Bezug auf Überlegungen zur Entrichtungswirtschaftlichkeit administrativ aufwendiger und damit politisch schwieriger, ein Obligatorium einzuführen. Andererseits scheinen die Nicht-Compliance von Unternehmen und Mehrwertsteuerdelikte in der Schweiz tendenziell geringere Steuerausfälle zu produzieren,[94]Vgl. für eine grobe Schätzung: Imstepf, Komplexitätsreduzierender Einfluss (Fn. 24), Rz. 47. weswegen die Dringlichkeit eines e-Rechnungsobligatoriums verbunden mit einer digitalen Meldepflicht weniger stark als in anderen Jurisdiktionen besteht.

C. Zweite Säule: Ausweitung der Plattformbesteuerung

I. Änderungen im EU-Recht

1. Bisheriges EU-Recht

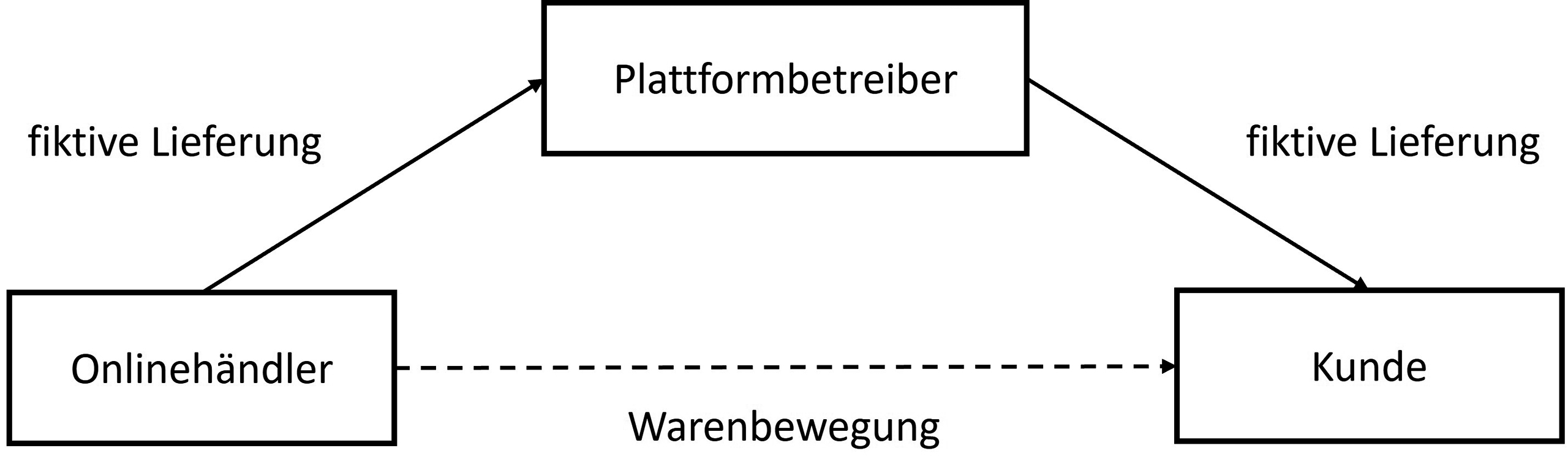

Die zweite Säule des ViDA-Pakets betrifft die Ausweitung des als „Plattformbesteuerung“ bezeichneten Rechtsinstituts der Lieferkettenfiktion bei Online-Marktplätzen.[95]Vgl. Marina Luketina, Elektronische Plattformwirtschaft, in: Markus Achatz/Michael Tumpel/Thomas Bieber (Hrsg.), Mehrwertsteuer im digitalen Zeitalter, Wien 2025, 31 ff.; für die … Continue reading Dabei handelt es sich um ein fingiertes Kettengeschäft bei Lieferungen, die über eine elektronische Schnittstelle (Online-Plattform) bewirkt werden. Unter gewissen Voraussetzungen wird der Schnittstellenbetreiber (Plattformbetreiber) behandelt, als ob er – wie ein Zwischenhändler – den Liefergegenstand für sein Unternehmen selbst erhalten und geliefert hätte.[96]Vgl. Lippross (Fn. 12), 237. Der Plattformbetreiber hat dementsprechend die Lieferung nach den allgemeinen Regeln zu versteuern. Er gilt als Lieferant („Deemed-Supplier-Modell“). Ihm wird also eher als dem Onlinehändler zugetraut, dass er die Besteuerung der über die Plattform gehandelten Ware korrekt vornimmt. Die fiktive Lieferung vom Onlinehändler an den Plattformbetreiber bleibt dagegen steuerfrei.[97]Vgl. Art. 136a MWSTSystRL.

Unterschieden werden zwei Tatbestände, die der Plattformbesteuerung unterliegen:

- Gemäss dem geltenden Art. 14a Abs. 1 MWSTSystRL werden Plattformbetreiber, die Fernverkäufe von aus Drittgebieten oder Drittländern eingeführten Gegenständen in Sendungen mit einem Sachwert von höchstens EUR 150 durch die Nutzung einer elektronischen Schnittstelle (bspw. Marktplatz, Plattform, Portal o.Ä.) unterstützen, so behandelt, als ob sie diese Gegenstände selbst erhalten und geliefert hätten (sog. „Fernverkäufe von aus Drittgebieten oder Drittländern eingeführten Gegenständen“[98]Vgl. Art. 14 Abs. 4 Nr. 2 MWSTSystRL.). Voraussetzungen für diesen ersten Tatbestand sind, dass erstens eine Einfuhrlieferung eines Gegenstands erfolgt, der durch den Lieferanten oder auf seine Rechnung aus dem Drittlandsgebiet an einen Empfänger in der EU befördert oder versendet wird. Zweitens darf die Wertgrenze von EUR 150 nicht überschritten sein. Und drittens muss die Lieferung an eine nichtsteuerpflichtige Person erfolgen.[99]Im Regelfall handelt es sich um nichtsteuerpflichtige Privatpersonen. Es kann sich aber auch um Steuerpflichtige oder nichtsteuerpflichtige juristische Personen handeln, deren innergemeinschaftliche … Continue reading

- Gemäss dem geltenden Art. 14a Abs. 2 MWSTSystRL werden zudem Plattformbetreiber, welche die Lieferung von Gegenständen innerhalb der EU durch einen nicht in der EU ansässigen Onlinehändler an eine nichtsteuerpflichtige Person durch die Nutzung einer elektronischen Schnittstelle unterstützen, so behandelt, als ob sie diese Gegenstände selbst erhalten und geliefert hätten. Tatbestandselemente sind somit, dass der Onlinehändler nicht in der EU ansässig ist (weder Sitz noch feste Niederlassung), dass die Warenbewegung in der EU erfolgt (grenzüberschreitend oder rein inländisch) und dass es sich beim Leistungsempfänger um einen Nichtsteuerpflichtigen handelt.[100]Vgl. Lippross (Fn. 12), 238.

Bei Dienstleistungen kennt das EU-Recht grundsätzlich keine Plattformbesteuerung. Art. 9 MWST-DVO[101]Durchführungsverordnung (EU) Nr. 282/2011 des Rates vom 15. März 2011 zur Festlegung von Durchführungsvorschriften zur Richtlinie 2006/112/EG über das gemeinsame Mehrwertsteuersystem (Neufassung; … Continue reading hält aber fest, dass „wenn elektronisch erbrachte Dienstleistungen über ein Telekommunikationsnetz, eine Schnittstelle oder ein Portal wie einen Appstore erbracht werden, davon auszugehen ist, dass ein an dieser Erbringung beteiligter Steuerpflichtiger [also der Plattformbetreiber] im eigenen Namen, aber für Rechnung des Anbieters dieser Dienstleistungen tätig ist, es sei denn, dass dieser Anbieter von dem Steuerpflichtigen [Plattformbetreiber] ausdrücklich als Leistungserbringer genannt wird und dies in den vertraglichen Vereinbarungen zwischen den Parteien zum Ausdruck kommt“. Damit der Anbieter der elektronisch erbrachten Dienstleistungen als vom Plattformbetreiber ausdrücklich genannter Leistungserbringer angesehen werden kann, müssen zwei Voraussetzungen erfüllt sein: (1) Auf der vom Plattformbetreiber an den Leistungserbringer ausgestellten Rechnung müssen die elektronisch erbrachten Dienstleistungen und der Leistungserbringer angegeben sein und (2) auf der dem Dienstleistungsempfänger ausgestellten Rechnung oder Quittung müssen die elektronisch erbrachten Dienstleistungen und ihr Erbringer angegeben sein. Dem Plattformbetreiber ist es dabei nicht gestattet, eine andere Person ausdrücklich als Erbringer von elektronischen Dienstleistungen anzugeben, wenn er hinsichtlich der Erbringung dieser Dienstleistungen die Abrechnung mit dem Dienstleistungsempfänger autorisiert oder die Erbringung der Dienstleistungen genehmigt oder die allgemeinen Bedingungen der Erbringung festlegt.[102]Vgl. Art. 9a Abs. 1 dritter Unterabsatz MWST-DVO. Im Ergebnis besteht somit eine Vermutung, dass der Plattformbetreiber bei der Erbringung von elektronisch erbrachten Dienstleistungen auch der Leistungserbringer ist. Nur unter den genannten Voraussetzung ist die Zuordnung der Leistung an den eigentlichen Dienstleistungserbringer und nicht an den Plattformbetreiber erlaubt. Die Rechtmässigkeit von Art. 9 MWST-DVO wurde bereits durch den EU-Gerichtshof (EuGH) geprüft und bestätigt. Im Urteil vom 28. Februar 2023 (EuGH, Rs. C-695/20, Fenix International) stellte der EuGH fest, dass Art. 9a Abs. 1 MwSt-DVO eine zulässige Konkretisierung von Art. 28 MWSTSystRL[103]Diese Bestimmung lautet: „Steuerpflichtige, die bei der Erbringung von Dienstleistungen im eigenen Namen, aber für Rechnung Dritter tätig werden, werden behandelt, als ob sie diese … Continue reading darstelle. Der EuGH betonte, dass diese Bestimmung notwendig sei, um eine einheitliche Anwendung des Mehrwertsteuersystems in der EU sicherzustellen – insbesondere im Kontext elektronisch erbrachter Dienstleistungen über Plattformen.

2. Änderungen per 1. Juli 2027

Die Plattformbesteuerung hat sich laut der EU-Kommission in der Praxis bewährt. Gemäss Art. 14a Abs. 2 revMWSTSystRL wird sie daher ab 1. Januar 2027 für sämtliche Lieferungen innerhalb der EU angewandt, die im Drittland ansässige Onlinehändler über Online-Marktplätze ausführen. Im Unterschied zum geltenden Recht bildet somit die Lieferung an einen Nichtsteuerpflichtigen kein Tatbestandselement mehr von Art. 14a Abs. 2 MWSTSystRL.[104]Vgl. vorn Abschn. C.I.1. (zweites Lemma). Die Lieferung des Online-Marktplatzes – also des Plattformbetreibers – an den Kunden unterliegt der üblichen Besteuerung. Die Lieferung des Onlinehändlers an den Plattformbetreiber ist weiterhin steuerfrei (Art. 136a MwStSystRL).

3. Änderungen per 1. Juli 2028 (freiwillige Plattformbesteuerung) und 1. Januar 2030 (obligatorische Plattformbesteuerung)

Mit Wirkung per 1. Juli 2028 bzw. 1. Januar 2030 wird die Plattformbesteuerung im Sinne der Leistungskettenfiktion auf gewisse Dienstleistungen erweitert.

Hintergrund hierfür bildet laut EU-Kommission die Wettbewerbsneutralität.[105]Vgl. Luketina (Fn. 95), 34 f.; vgl. zum Neutralitätsgebot auch Reinhardt (Fn. 10), 39 ff. m.w.H. Aufgrund ihrer grossen Reichweite konkurrieren die Beherbergungsplattformen (bspw. AirBnB) mit dem Hotelgewerbe und die Personenbeförderungsplattformen (bspw. Uber) mit Taxiunternehmen. Im Gegensatz zum Hotelgewerbe und zu den Taxiunternehmen können Privatpersonen und kleine Unternehmen ihre Vermietungs- oder Personenbeförderungsleistungen unter dem bisherigen Recht über digitale Plattformen anbieten, ohne dass darauf Mehrwertsteuer anfällt. Die fiktiven Leistungsketten sollen dem gemäss EU-Kommission entgegenwirken.[106]Vgl. zum Ganzen RL (EU) 2025/516 (Fn. 3), E. 25 ff.; vgl. hierzu die kritischen Anmerkungen hinten in Abschn. C.II. Plattformen, die also die kurzfristige Unterkunftsvermietung und/oder die Personenbeförderung unterstützen, werden künftig so behandelt, als hätten sie selbst die Leistungen empfangen und erbracht.[107]Vgl. Art. 28a revMWSTSystRL.

Während bisher nur Lieferungen darunterfallen konnten, sollen also in Zukunft auch die Kurzeitvermietung von Unterkünften (Beherberungsleistungen) sowie Personenbeförderungen auf der Strasse von der Plattformbesteuerung erfasst werden. Als Kurzzeitvermietung von Unterkünften gilt die ununterbrochene Vermietung für höchstens 30 Tage.[108]Vgl. Art. 28a Abs. 1 revMWSTSystRL. Ursprünglich war noch eine Dauer von höchsten 45 Tagen vorgesehen. Im Sinne eines Kompromisses wurde die Frist aber verkürzt. „Personenbeförderung auf der Strasse“ bezeichnet den Teil der Beförderungsleistung, der zwischen zwei Orten in der EU bewirkt wird.[109]Vgl. Art. 28a Abs. 2 revMWSTSystRL. Greift die Leistungskettenfiktion im Sinne der Plattformbesteuerung, besteuert der Plattformbetreiber die Dienstleistung nach den üblichen Regeln. Die fiktive Dienstleistung vom eigentlichen Anbieter – also vom Vermieter bzw. vom Taxifahrer – an den Plattformbetreiber ist steuerfrei.[110]Vgl. Art. 136b revMWSTSystRL.

Für die Anwendung der Plattformbesteuerung bestehen Ausnahmen: Hat der eigentliche Anbieter (Vermieter bzw. Fahrer) gegenüber dem Plattformbetreiber seine Mehrwertsteuer-Identifikationsnummer mitgeteilt[111]Mitgeteilt werden muss: die Identifikationsnummer für Mehrwertsteuerzwecke, die dem eigentlichen Anbieter in den EU-Mitgliedstaaten erteilt wurde, in denen die Dienstleistung bewirkt wird, oder die … Continue reading und erklärt, dass er die für die Dienstleistung geschuldete Mehrwertsteuer selber erheben wird, bleibt der Plattformbetreiber ausserhalb der Leistungskette. Er muss also die Mehrwertsteuer auf der fraglichen Dienstleistung nicht abrechnen. Diese Lösung ist insoweit nachvollziehbar, als dass durch die Besteuerung der Dienstleistung durch den Anbieter die Notwendigkeit des Einbezugs des Plattformbetreibers entfällt. Eine Wettbewerbsverzerrung zum Hotelgewerbe bzw. zu den Taxiunternehmen ist diesfalls sowieso nicht ersichtlich.

Die Ausweitung der Plattformbesteuerung war im Rahmen der Erarbeitung von ViDA stark umstritten. Die Erhebung der Steuer bei den Plattformbetreibern führt dazu, dass in der Tendenz das Plattformgeschäftsmodell wirtschaftlich uninteressanter wird. Estland wehrte sich daher im ECOFIN-Rat bis fast zuletzt gegen die verpflichtende Besteuerung der Plattformbetreiber. Im Zentrum der Kritik standen dabei insbesondere die Mehrwertsteuerneutralität im Bereich der kleineren und mittleren Unternehmen (KMU). Diese konnten bisher – wie alle anderen Unternehmen, die nicht obligatorisch steuerpflichtig wurden – ihre Leistungen ohne Mehrwertsteuer anbieten. Im Bereich der Kurzzeitvermietung und der Personenbeförderung wird dies durch die Besteuerung der jeweiligen Leistung beim Plattformbetreiber nun angepasst. Es liegt dementsprechend im Grundsatz eine Schlechterstellung für KMU in den betroffenen Bereichen vor.[112]Vgl. für den estnischen Standpunkt die öffentliche Sitzung vom 14. Mai 2024 des ECOFIN-Rates: <https://video.consilium.europa.eu/event/en/27464> (zuletzt besucht am 25. Mai 2025); vgl. aber … Continue reading Im Hinblick auf die estnische Kritik (und dass im Bereich der Mehrwertsteuer Änderungen nur einstimmig beschlossen werden können) wurde vereinbart, dass sich die EU-Mitgliedstaaten dafür entscheiden können, Leistungen von Kleinunternehmern[113]Gemeint ist die Sonderregelung für Kleinunternehmen nach Titel XII Kapitel 1 Abschnitt 2 MWSTSystRL (Art. 282 ff. MWSTSystRL). von der Plattformbesteuerung auszunehmen.[114]Vgl. Art. 28a Abs. 5 revMWSTSystRL. Entscheidet sich der betreffende EU-Mitgliedstaat für ein entsprechendes Opting-Out, dürfte die Prüfung, ob ein Kleinunternehmer vorliegt, für die Plattformbetreiber mit zusätzlichem Aufwand verbunden sein. Ebenfalls nicht der Plattformbesteuerung unterliegen Dienstleistungen, die von Reisebüros im Rahmen der Margenbesteuerung nach Art. 306 ff. MWSTSystRL bewirkt werden.[115]Vgl. Art. 28a Abs. 3 revMWSTSystRL.

Wie dargestellt, werden gemäss Art. 28a Abs. 1 revMWSTSystRL nur diejenigen Plattformbetreiber für die betreffende Leistung steuerpflichtig, die durch die Nutzung einer elektronischen Schnittelstelle den eigentlichen Anbieter der Leistung „unterstützt“. Dies bedarf der Klärung.[116]Vgl. zum Ganzen auch DVO (EU) 2025/518 (Fn. 3), E. 2. Gemäss Art. 9b Abs. 1 revMWST-DVO bezeichnet der Begriff „zu ermöglichen, in Kontakt zu treten, woraus die Erbringung einer dieser Dienstleistungen über die elektronische Schnittstelle resultiert“.[117]Die schweizerische Legaldefinition der elektronischen Plattform i.S.v. Art. 3 Bst. l MWSTG wurde dieser Bestimmung nachempfunden. Art. 3 Bst l MWSTG lautet: „Im Sinne dieses Gesetzes bedeuten: … Continue reading Der Wortlaut der Bestimmung ist relativ weit gefasst. Es wird sich erst zeigen müssen, welche Konturen ihm gegeben wird. Art. 9b Abs. 2 revMWST-DVO sieht vor diesem Hintergrund aber vor, dass kein „Unterstützen“ vorliegt, wenn der Plattformbetreiber (1) weder unmittelbar noch mittelbar irgendeine der Bedingungen für die Erbringung der Dienstleistungen festlegt; (2) weder unmittelbar noch mittelbar an der Autorisierung der Abrechnung mit dem Dienstleistungsempfänger bezüglich der getätigten Zahlungen beteiligt ist; sowie (3) weder unmittelbar noch mittelbar an der Erbringung dieser Dienstleistungen beteiligt ist. Zudem nimmt Art. 9b Abs. 3 revMWST-DVO gewisse Leistungen ausdrücklich von der Plattformbesteuerung aus. So sind die Verarbeitung von Zahlungen, die Auflistung von Dienstleistungen oder die Werbung, sowie die Weiterleitung oder Vermittlung von Dienstleistungsempfängern an andere elektronische Schnittstellen, ohne dass eine weitere Einbindung in die Dienstleistungserbringung besteht, keine Dienstleistungen, welche die Plattformbesteuerung auszulösen vermögen.[118]Art. 20a Abs. 2 MWSTG, der ebenfalls Bedingungen definiert, unter denen die Plattformbesteuerung nicht greift, wurde Art. 9b Abs. 2 und Abs. 3 revMWST-DVO nachempfunden.

Für die Plattformbetreiber gelten grundsätzlich dieselben Aufzeichnungspflichten wie für andere Steuerpflichtige. Art. 242a Abs. 1a revMWSTSystRL sieht allerdings zusätzliche Pflichten für Plattformbetreiber vor, die zwar im Prinzip durch die Nutzung der elektronsichen Schnittstelle bei der Erbringung von Dienstleistungen der Kurzzeitvermietung oder der Personenbeförderung unterstützten, aber dennoch nicht unter Art. 28a revMWSTSystRL fallen. Diese Plattformbetreiber müssen – obwohl die Plattformbesteuerung nicht greift – dennoch Aufzeichnungen über die fraglichen Dienstleistungen führen. Diese Aufzeichnungen müssen so ausführlich sein, dass die Steuerbehörden des EU-Mitgliedstaats, in dem diese Dienstleistungen steuerbar sind, feststellen können, ob die Mehrwertsteuer korrekt berücksichtigt wurde.

Das zwingende Inkrafttreten der dargestellten Regelung ist auf den 1. Januar 2030 festgesetzt. Ab diesem Zeitpunkt müssen die Plattformbetreiber – falls die Voraussetzungen erfüllt sind – in die Leistungskette mehrwertsteuerlich integriert werden. Die EU-Mitgliedstaaten können aber bereits ab dem 1. Juli 2028 freiwillig die Plattformbesteuerung vorsehen.

II. Würdigung und Auswirkungen auf die Schweiz

Wie die e-Rechnung und die digitalen Meldepflichten ist auch auch die Plattformbesteuerung international auf dem Vormarsch. Die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) ebnete (zumindest teilweise) mit einem Bericht hierfür den Weg.[119]Vgl. OECD, The Role of Digital Platforms in the Collection of VAT/GST on Online Sales, Paris 2019 … Continue reading

Die von der EU nun auf Beherbergungs- und Personenbeförderungsleistungen ausgeweitete Plattformbesteuerung ist aber eine Besonderheit. Einerseits wird die bisher nur auf Lieferungen angewandte Leistungskettenfiktion auf Dienstleistungen ausgeweitet. Anderseits gilt die Plattformbesteuerung aber nicht für alle Dienstleistungen, sondern nur in den beiden genannten Bereichen (Beherbergung und Personenbeförderung). Die EU reagiert damit punktuell dort, wo sie mutmassliche Wettbewerbsnachteile traditioneller Anbieter (Hotel- und Taxiunternehmen) als am grössten erachtet. Dies mag wohl wirtschaftspolitisch einigermassen nachvollziehbar sein. Es stellt sich dennoch die Frage, wieso nicht eine Plattformbesteuerung für alle Dienstleistungen eingeführt wird. Wie dargestellt, ist die Plattformbesteuerung für Beherbergungs- und Personenbeförderungsleistungen eine direkte Reaktion auf die stark aufkommende Sharing Economy. Sind die diesbezüglichen Leistungen den Anbietern von Beherbergungen bzw. den Taxifahren zuzuordnen, kann es sein, dass die Leistungen aufgrund der tiefen Umsätze und der dann Anwendung findenden Sonderregelung für Kleinunternehmen[120]Vgl. Art. 280a ff. MWSTSystRL. oder aufgrund von Nichtabrechnungen unbesteuert bleiben. Erst durch die Erfassung beim Plattformbetreiber werden alle Leistungen besteuert. Mit Blick auf die lückenlose und neutrale Besteuerung aller Leistungen ergäbe dieses Vorgehen – unter Vorbehalt der nachfolgenden Überlegungen – durchaus Sinn.

Administrativ dürfte die Umsetzung der Plattformbesteuerung für Beherbergungs- und Personenbeförderungsleistungen für die Plattformbetreiber nicht einfach werden.[121]Vgl. für die Aufzeichnungspflichten Luketina (Fn. 95), 48. Zunächst unterliegen nicht alle genannten Leistungen zwingend der Plattformbesteuerung, was im Prinzip für die Plattformbetreiber einfacher wäre. Weiss der eigentliche Leistungserbringer nämlich eine Mehrwertsteuer-Identifikationsnummer aus und erhebt die Steuer selbstständig, greift die Leistungskettenfiktion nicht. Sodann haben die EU-Mitgliedstaaten – um Estland entgegenzukommen, das keine Plattformbesteuerung wollte – die Option erhalten, Kleinunternehmer auszunehmen. Die Einhaltung erfordert von den Plattformen umfangreiche Prüf- und Abwicklungsprozesse.[122]Vgl. Luketina (Fn. 95), 49.

Die neue Plattformbesteuerung gilt unabhängig der Ansässigkeit des Anbieters der Beherbergungs- oder Personenbeförderungsdienstleistung und des Plattformbetreibers. Schweizerische Anbieter von betroffenen Leistungen werden dementsprechend ab Einführung prüfen müssen, ob ihre Leistungen als über eine Plattform erbracht gilt und ob es allenfalls möglich sowie steuerlich sinnvoll ist, die Leistungen selber (über eine eigene Registrierung in der EU) abzurechnen. Dabei wird entscheidend sein, Doppelbesteuerung zu vermeiden.[123]Vgl. Art. 28a Abs. 1 revMWSTSystRL.

Schweizerische Plattformbetreiber, denen neu die Dienstleistungen zugeordnet werden, können – falls die Voraussetzungen der Plattformbesteuerung und die weiteren Voraussetzungen der Steuerpflicht gegeben sind – steuerpflichtig in der EU werden. Sie werden sich registrieren und die Mehrwertsteuer abrechnen müssen.

Es bleibt die Frage, ob die EU-Regelung auch Vorbild für die Schweiz sein könnte. Die Schweiz führte die Plattformbesteuerung für Verkäufe von Waren am 1. Januar 2025 ein.[124]Vgl. insbesondere Art. 20a MWSTG; Imstepf, Plattformbesteuerung (Fn. 95), passim. Dienstleistungen sind nicht von der schweizerischen Plattformbesteuerung erfasst.[125]Vgl. Imstepf, Plattformbesteuerung (Fn. 95), 96 ff. Allerdings unterliegen Plattformbetreiber insbesondere in Bezug auf die Umsätze der Anbieter der Dienstleistungen der Auskunftspflicht nach Art. 73 Abs. 2 Bst. e MWSTG.[126]Vgl. ESTV, MWST-Branchen-Info Nr. 27, Elektronische Plattformen, Ziff. 3.5. Gemäss der ESTV-Praxis sind folgende Informationen zu dokumentieren: Name, Postanschrift und E-Mail-Adresse oder … Continue reading Die ESTV hat somit eine rechtliche Grundlage, um von den Plattformbetreibern Informationen zu den Anbietern zu erhalten. Erfüllen diese die Voraussetzungen der Besteuerung, kann die ESTV direkt auf diese Anbieter zugreifen, falls sie nicht schon korrekt die Mehrwertsteuer abgerechnet haben. Dies ist insbesondere nur dann möglich, wenn die Anbieter einen relevanten Umsatz von mehr als CHF 100’000 erzielen. Liegt dieser Umsatz unter dieser Umsatzschwelle, bleibt der Anbieter von der obligatorischen subjektiven Steuerpflicht befreit.[127]Vgl. Art. 10 Abs. 2 Bst. a MWSTG; vgl. zur Befreiung im Detail: Ralf Imstepf, in: Martin Zweifel et al. (Hrsg.), Bundesgesetz über die Mehrwertsteuer/Loi fédérale régissant la taxe sur la … Continue reading Diese Befreiung kann wettbewerbsverzerrend wirken. Sie ist aber mit Blick auf ein möglichst erhebungs- und entrichtungswirtschaftliches Mehrwertsteuersystem vom Gesetzgeber gewollt.[128]Vgl. auch Art. 1 Abs. 3 Bst. b MWSTG; Imstepf/Beusch (Fn. 9), Art. 130 N 66 ff. Möchte der Gesetzgeber auch Leistungen von kleineren und mittleren Unternehmen mit einem Umsatz von weniger als CHF 100’000 besteuern, wäre es zielführender – anstatt die Plattformbesteuerung auf Dienstleistungen einzuführen – Anpassungen an der Umsatzschwelle vorzunehmen.

Es stellt sich die Frage, ob Dienstleistungen, die über Plattformen angeboten werden, unter dem geltenden Recht überhaupt unterbesteuert sind. Entgegen dem allgemeinen Empfinden dürfte dies – zumindest in der Schweiz – nicht der Fall sein. Bietet bspw. ein inländischer, nichtsteuerpflichtiger Ferienhauseigentümer seine Wohnung in der Schweiz unter dem geltenden Recht über eine Plattform an, der die Leistung gemäss den Zuordnungsregeln von Art. 20 MWSTG nicht zuordenbar ist, geschieht dies zwar ohne Steuer auf dem Entgelt. Der Plattformbetreiber wird aber für seine Leistung dem Ferienhauseigentümer eine Provision mit Mehrwertsteuer in Rechnung stellen. Beträgt also das Mietentgelt bspw. CHF 1’000 und behält der Plattformbetreiber CHF 100 für seine Leistung ein, dann sind die CHF 100 im Regelfall als elektronische Leistung mit 8,1 % zu besteuern.[129]Eine elektronische Leistung liegt gemäss Praxis der ESTV vor, wenn (1) die Leistung über das Internet oder ein anderes elektronisches Netz erbracht wird, (2) die Leistung automatisiert erbracht … Continue reading Würde der Gesetzgeber die bisherigen Regeln zur Plattformbesteuerung auf Dienstleistungen ausweiten, wäre in dieser Konstellation eine Leistungskettenfiktion anzunehmen. Der nichtsteuerpflichtige Ferienhauseigentümer würde an den Plattformbetreiber leisten und dieser an den Mieter. Gemäss den bisherigen Regeln zur Plattformbesteuerung bei Verkäufen von Waren wäre die Beherbergungsleistung in der Höhe von CHF 1’000 zu 3,8 % (Sondersatz für Beherbergungen) vom Plattformbetreiber zu versteuern. Er hätte aber ein fiktives Vorsteuerabzugsrecht[130]Gemäss Art. 28a MWSTG i.V.m. Art. 63 Abs. 5 der Mehrwertsteuerverordnung vom 27. November 2009 (MWSTV; SR 641.201) hat, wer als Leistungserbringer nach Artikel 20a MWSTG gilt, den Abzug … Continue reading auf der Leistung des Ferienwohnungeigentümers an ihn. Dieses bemisst sich nach dem Dienstleistungsentgelt abzüglich der Marge des Plattformbetreibers. Geht man im vorliegenden Beispiel von einer Marge in der Höhe der bisherigen Provision von CHF 100 aus, hätte der Plattformbetreiber somit ein Vorsteuerabzugsrecht von 3,8 % auf CHF 900. Effektiv bliebe somit eine Steuerbelastung auf der Marge von CHF 100 und zwar in der Höhe von 3,8 %. Im Ergebnis ist somit die Plattformbesteuerung zumindest in Bezug auf die effektive Steuerlast sogar attraktiver als die geltenden Regeln. Die Plattformbesteuerung eignet sich somit m.E. nicht, um das traditionelle Hotel- und Taxigewerbe vor der Online-Konkurrenz durch Plattformen zu schützen.[131]Anders sähe es nur aus, wenn dem Plattformbetreiber, wie in der EU angedacht, kein fiktives Vorsteuerabzugsrecht zustehen würde.

Auch für die ESTV wäre die Plattformbesteuerung auf Dienstleistungen nur begrenzt von Vorteil. Zwar würde sie mit den Plattformen (anstatt den Anbietern der Dienstleistungen) weniger Steuerpflichtige administrieren müssen, doch haben die Plattformbetreiber in der Regel ihren Sitz im Ausland. Die Vollstreckung von Steuern ausserhalb der Schweiz ist für die ESTV aufgrund des Territorialitätsprinzips ohne entsprechende völkerrechtliche Verträge aber nicht möglich.[132]Die Schweiz hat mit der EU bisher kein Amtshilfeabkommen geschlossen. Allerdings hat das Abkommen vom 26. Oktober 2004 über die Zusammenarbeit zwischen der Schweizerischen Eidgenossenschaft … Continue reading Mit der Plattformbesteuerung auf Dienstleistungen würde somit die Vollstreckung von Steuern erschwert.

Vor dem Hintergrund des administrativen Aufwands für die Plattformbetreiber und die ESTV, der wohl begrenzten Verbesserung der Wettbewerbsneutralität sowie eines erschwerten Inkassos überrascht es nicht, dass im Moment noch kein gesetzgeberischer Vorstoss zur Einführung einer umfassenden Plattformbesteuerung bei Dienstleistungen vorliegt. Mit der Motion 23.3012 fordert die Wirtschafts- und Abgabekommission des Ständerats (WAK-S) aber, elektronische Dienstleistungen[133]Vgl. zur elektronischen Dienstleistung vorn Fn. 129. den Plattformbetreibern zuzuordnen, wodurch die Steuer durch diese abgeliefert werden soll. Die Motion begründet die Forderung hauptsächlich mit Wettbewerbsverzerrungen, die sich durch Umsetzungsschwierigkeiten in der Praxis ergeben. So führe die Erbringung von elektronischen Dienstleistungen an nichtsteuerpflichtige Empfänger im Inland für Unternehmen mit Sitz im Ausland gemäss Art. 10 Abs. 1 und Abs. 2 Bst. b Ziff. 2 MWSTG zur Steuerpflicht in der Schweiz. Es sei gemäss WAK-S der ESTV aber kaum möglich, die Vielzahl von Anbietern auf der ganzen Welt auf ihre Pflichten aufmerksam zu machen und die Erfüllung der Pflichten zu überprüfen. Dadurch könnten in der Praxis Lücken in der Besteuerung entstehen. Es ist allerdings unklar, wie viele Plattformbetreiber neu unter die Plattformbesteuerung fallen würden. Es wird sich zeigen, ob die Forderung der WAK-S vom Gesetzgeber umgesetzt wird.

D. Dritte Säule: Reduktion der Registrierungs- und Abrechnungspflichten (Single VAT Registration)

I. Änderungen im EU-Recht

1. Bisheriges EU-Recht

a) Hintergrund

Die dritte Säule des ViDA-Pakets betrifft die Ausweitung der einzigen Anlaufstelle für die Mehrwertsteuerregistrierung und -deklaration.[134]In der Schweiz wird von der Bezugsteuerpflicht gesprochen. Im Prinzip müssen Unternehmen in den Staaten, in denen sie Leistungen erbringen, sich als Steuerpflichtige registrieren lassen sowie die Mehrwertsteuer deklarieren und entrichten. Für die betroffenen Steuerpflichtigen ist dies mit administrativem Aufwand verbunden. Bestehen Registrierungs- und Abrechnungspflichten in einer Vielzahl von EU-Mitgliedstaaten, wird der Aufwand noch grösser. Dem Grundsatz nach soll daher mit ViDA bei Leistungen an Steuerpflichtige (B2B-Bereich) der Reverse-Charge-Mechanismus (Übergang der Steuerschuld auf den Leistungsempfänger) ausgebaut werden. Da dabei der Leistungsempfänger für die bezogene Leistung abrechnungspflichtig ist, entfällt die Registrierungs- und Abrechnungspflicht des Leistungserbringers. Die Gefahr der Pflicht von multiplen Registrierungen und Abrechnungen wird reduziert.[135]Vgl. sogleich Abschn. D.I.1.b) (bisheriges Recht) und hinten Abschn. D.I.2.a) (Neuregelung durch ViDA).

Bei Leistungen an Nichtsteuerpflichtige (B2C) ist der Übergang der Steuerschuldnerschaft nicht möglich, da diese ja nicht subjektiv steuerpflichtig sind und eine Registrierungspflicht auch wenig zielführend wäre.[136]Die Schweiz kennt – entgegen den Empfehlungen der OECD – die subjektive Bezugsteuerpflicht für Private (vgl. Art. 45 Abs. 2 Bst. b MWSTG). Vgl. für die gegenteilige Empfehlung: OECD, … Continue reading Als Lösung zur Reduktion der Registrierungs- und Abrechnungspflichten bietet sich die Schaffung einer „einzigen Anlaufstelle“ (One Stop Shop; OSS) an. Dem Steuerpflichtigen wird so im Grundsatz ermöglicht, alle seine Pflichten bei einer einzigen Steuerbehörde zu erfüllen.[137]Vgl. hinten Abschn. D.I.1.c) (bisheriges Recht) und Abschn. D.I.2.b) (Neuregelung durch ViDA).

Als dritte Massnahme zur Reduktion der Registrierungs- und Abrechnungspflichten wird mit ViDA die sog. Kleinunternehmerregelung präzisiert.[138]Vgl. hinten Abschn. D.I.1.d) (bisheriges Recht) und Abschn. D.I.2.c) (Neuregelung durch ViDA).

b) One-Stop-Shop-Verfahren

Zur vereinfachten Umsetzung des Bestimmungslandsprinzips[139]Also der Besteuerung im Land, für das die Leistung bestimmt ist; vgl. Lippross (Fn. 12), 56. wurde im Jahr 2015 die sog. „kleine einzige Anlaufstelle“ eingeführt (Mini One Stop Shop; MOSS).[140]Vgl. im Detail Rosamund Barr/Jeroen Bijl/Nils Beckman/Gijsbert Bulk/Ethan Ding/Matthias Luther, E-commerce and EU VAT, Theory and Practice, Alphen aan den Rijn 2021, 3 f.; Edoardo Traversa/Marie … Continue reading Unternehmen, die Telekommunikations‑, Rundfunk- und Fernsehleistungen oder elektronische Dienstleistungen (Telecommunications, Broadcasting, Electronic services; TBE-Leistungen) in mehreren Ländern an Nichtsteuerpflichtge erbringen, durften sich bei nur einer Steuerbehörde (MOSS) anmelden und konnten ihre steuerlichen Pflichten für alle EU-Mitgliedstaaten bei dieser Steuerbehörde erfüllen. Die entsprechende Behörde des Registrierungsstaates verteilte in der Folge – im Sinne einer Clearingstelle – die so deklarierte und vereinnahmte Mehrwertsteuer an die anderen (anspruchsberechtigten) EU-Mitgliedstaaten.

Per 1. Juli 2021 wurde dieses Registrierungs- und Abrechnungssystem zu drei „grossen“ (freiwilligen) einzigen Anlaufstellsystemen (EU-OSS, Nicht-EU-OSS und Import OSS [IOSS]) weiterentwickelt. Die grundlegende Idee ist, das EU-Mehrwertsteuerrecht stärker am Bestimmungslandprinzip auszurichten; Leistungen sollen mit anderen Worten vermehrt in demjenigen EU-Mitgliedstaat versteuert werden, in dem sie verbraucht werden. Damit dabei keine multiple Registrierungs- und Abrechnungspflichten in den jeweiligen Bestimmungsstaaten entstehen, bedarf es des Ausbaus der OSS-Systeme. Diese erlauben die Erledigung der Registrierung und der Abrechnung für alle Bestimmungsstaaten bei der „eigenen“ Steuerbehörde. Über die OSS-Systeme können – je nachdem, ob es sich beim Steuerpflichtigen um einen EU- oder einen Drittlandsunternehmer handelt – freiwillig folgende Leistungen abgerechnet werden:[141]Die Übersicht ist derjenigen aus dem Bericht des Bundesrats vom 31. Mai 2024 zum „Potenzial für die Schweizer KMU-Wirtschaft bei einem Anschluss an den EU-One-Stop-Shop zur Abrechnung der … Continue reading

| Abrechenbare Leistungen | Berechtigter | Ort der Registrierung | Steuervertretung als Drittlandsunternehmer notwenig? | |

| EU-OSS[142]Vgl. Art. 14, 14a, 59c, 369a–369k MWSTSystRL; Art. 57a–63c MWST-DVO; Barr et al. (Fn. 140), 21 ff. mit Beispiel und 96 f.; Reinhardt (Fn. 10), 189 ff. m.w.H. | B2C[143]Business-to-Consumer. Vorliegend werden darunter Leistungen von steuerpflichtigen Unternehmern an nichtsteuerpflichtige Leistungsempfänger verstanden.-Dienstleistungen, die in Mitgliedstaaten ausgeführt werden, in denen der Leistungserbringer nicht ansässig ist | EU-Unternehmer | Ansässigkeitsstaat | – |

| B2C-innergemeinschaftliche Fernverkäufe von Gegenständen[144]Gemäss Art. 14 Abs. 4 MWSTSystRL gelten als „innergemeinschaftliche Fernverkäufe von Gegenständen“ Lieferungen von Gegenständen, die durch den Lieferer oder für dessen Rechnung von einem … Continue reading | EU- und Drittstaatsunternehmer | EU-Unternehmer: Ansässigkeitsstaat

Drittstaatsunternehmer: Land, in dem der Abgangsort der Lieferung liegt (bei mehreren Abgangsorten: Auswahl eines Landes) |

Abhängig vom Registrierungsstaat | |

| Innerstaatliche B2C-Lieferungen über Plattformen | EU- und Drittstaatsplattformbetreiber | EU-Plattformbetreiber: Ansässigkeitsstaat Drittstaatsplattformbetreiber: Abgangsstaat der Lieferung liegt (bei mehreren Abgangsorten: Auswahl eines dieser Länder) |

Abhängig vom Registrierungsstaat | |

| Nicht-EU-OSS[145]Vgl. Art. 358a–369 MWSTSystRL; Art. 57a–63c MWST-DVO; Barr et al. (Fn. 140), 97 f.; vgl. auch Reinhardt (Fn. 10), 182 ff. m.w.H. | B2C-Dienstleistungen | Drittstaatsunternehmer | Freie Wahl innerhalb EU | Nein |

| IOSS/Einfuhrregelung[146]Vgl. Art. 14 Abs. 4 Untersabsatz 2, 33 Bst. b und c, 369l–369x, 369zc MWSTSystRL; Art. 5a, 57a–63c MWST-DVO; Barr et al. (Fn. 140), 21 ff. mit Beispielen und 98 ff.; Reinhardt (Fn. 10), … Continue reading | Einfuhrversandhandelsumsätze, bei denen der Einzelwert je Sendung EUR 150 nicht überschreitet[147]Ausgenommen sind verbrauchssteuerpflichtige Waren; vgl. Art. 369l MWSTSystRL; vgl. auch Kuder/Zolles (Fn. 141), 57. | EU- und Drittstaatsunternehmer (inkl. Plattformbetreiber) | EU-Unternehmer: Ansässigkeitsstaat Drittstaatsunternehmer: Ansässigkeitsstaat des „Vermittlers“ |

Ja (ausser es besteht Abkommen über gegenseitige Amtshilfe)[148]Momentan fällt nur die Übereinkunft zwischen der Europäischen Union und dem Königreich Norwegen über die Zusammenarbeit der Verwaltungsbehörden, die Betrugsbekämpfung und die Betreibung von … Continue reading. Der Steuervertreter wird als „Vermittler“ bezeichnet. |

Nachfolgend seien die unterschiedlichen OSS-Systeme und insbesondere auch ihre Bedeutung für Drittstaatsunternehmer (wie bspw. Steuerpflichtige aus der Schweiz) kurz erläutert:

- Der EU-OSS steht allen steuerpflichtigen Unternehmern offen, die in der EU oder einem Drittstaat ansässig sind. Drittstaatsunternehmer können Leistungen im Rahmen der innergemeinschaftlichen Fernverkäufe an nichtsteuerpflichtige Personen (B2C) sowie Lieferungen über Plattformen an nichtsteuerpflichtige Personen (B2C) über den EU-OSS abrechnen.[149]Vgl. Art. 369b Bst. a und b MWSTSystRL. Die EU-OSS-Registrierung ist grundsätzlich im Versendungsstaat vorzunehmen. Kommen mehrere Registrierungsstaaten in Frage, darf die steuerpflichtige Person wählen, in welchem dieser EU-Mitgliedstaaten sie sich registrieren lassen möchte. Ob bei der Anmeldung ein Steuervertreter zu bestimmen ist, hängt vom jeweiligen EU-Mitgliedstaat ab.[150]Vgl. Art. 204 Abs. 1 Unterabsatz 2 MWSTSystRL. Falls ein Amtshilfeabkommen mit dem Drittstaat besteht, darf vom jeweiligen EU-Mitgliedstaat kein Steuervertreter verlangt werden.[151]Vgl. für die konkreten Voraussetzungen Art. 204 Abs. 1 Unterabsatz 2 MWSTSystRL; vgl. auch vorn Fn. 132 und 148.

- Der Nicht-EU-OSS darf nur von Drittstaatsunternehmern in Anspruch genommen werden. Er stellt das Pendant zum EU-OSS für EU-Unternehmer dar und deckt B2C-Dienstleistungen mit Leistungsort in der EU ab. Die Registrierung und Abrechnung erfolgt elektronisch im EU-Mitgliedstaat der Wahl durch den Drittstaatsunternehmer. Ein Steuervertreter muss dabei nicht bezeichnet werden.[152]Vgl. Art. 204 Abs. 1 Unterabsatz 3 MWSTSystRL.

- Der IOSS dient der vereinfachten Abrechnung des Imports von Waren. Seit dem 1. Juli 2021 unterliegen alle Lieferungen aus einem Drittland an nichtsteuerpflichtige Empfänger in der EU – unabhängig von ihrem Wert – der Mehrwertsteuer im Bestimmungsland. Für Waren bis zu einem Wert von höchsten EUR 150 (Kleinsendungen) darf der IOSS angewendet werden. Hierfür muss sich der EU- oder Drittstaatsunternehmer im EU-Ansässigkeitstaat bzw. im Ansässigkeitstaat des zwingend notwendigen Steuervermittlers anmelden und mit diesem Staat abrechnen. Beim Steuervermittler handelt es sich um eine Art Steuervertreter, der aber – anders als beim Steuervertreter der nach schweizerischem Recht verlangt wird[153]Vgl. Art. 67 MWSTG. – für die korrekte Ablieferung der Steuerschuld solidarisch haftet.[154]Vgl. Art. 369l Abs. 2 MWSTSystRL: Vermittler ist „eine in der Gemeinschaft ansässige Person, die von dem Steuerpflichtigen, der Fernverkäufe von aus Drittgebieten oder Drittländern … Continue reading Der Steuervermittler erfüllt im Regelfall die monatliche Abrechnungspflicht. Wird der IOSS angewendet, ist auf den Kleinsendungen keine Einfuhrmehrwertsteuer geschuldet. Die Mehrwertsteuer wird dem Kunden – nach den Regeln (insbesondere dem Steuersatz) des EU-Empfängerstaats – direkt vom Lieferanten in Rechnung gestellt. Ausnahmsweise darf auf die Bezeichnung eines Steuervermittlers verzichtet werden, wenn der Drittstaatsunternehmer in einem Staat ansässig ist, mit dem die EU ein Abkommen über die gegenseitige Amtshilfe auf dem Gebiet der Mehrwertsteuer abgeschlossen hat.[155]Vgl. für die Hinweise Fn. 132.

Die dargestellten OSS-Systeme sind für die Steuerpflichtigen freiwillig. Es besteht keine Pflicht zur Registrierung und zur Abrechnung über einen OSS. Der Verzicht ist für die Unternehmer allerdings mit Nachteilen verbunden: Sie müssen den üblichen Regeln folgen, was insbesondere bedeutet, dass sie sich – im Regelfall – im jeweiligen Leistungsortstaat registieren lassen müssen. Dies kann – wie bereits erwähnt – zu einer Vielzahl von zwingenden Anmeldungen und Abrechnung führen. Wird der IOSS nicht angewendet, muss die Einfuhrmehrwertsteuer im Rahmen der Einfuhr der jeweiligen Ware abgerechnet werden, was unter Umständen zur direkten Belastung des jeweiligen Kunden führen kann.

Bei den OSS-Verfahren handelt es sich um Sonderreglungen. Über sie können nur die dargestellten Leistungen abgerechnet werden. Andere Leistungen sind nach den üblichen Regeln zu versteuern. Sie können dementsprechend weiterhin zu multiplen Registrierungen und Abrechnungen innerhalb der EU führen. Zudem erlauben die OSS nicht, Vorsteuern im anderen Staat geltend zu machen. Fallen solche an und ist der entsprechende Unternehmer nur über ein OSS-System registriert, muss er die Vorsteuern über das Vorsteuervergütungsverfahren geltend machen.[156]Vgl. Art. 369j, 369w MWSTSystRL.

c) Reverse Charge

Wie dargestellt, zielen die OSS-Vefahren auf die Reduktion der Registrierungspflichten im B2C-Bereich. Zur Vermeidung von multiplen Registrierungen im B2B-Bereich ist insbesondere das Reverse-Charge-Verfahren (Übergang der Steuerschuldnerschaft auf den Leistungsempfänger) vorgesehen. Gemäss Art. 193 MWSTSystRL ist zwar im Regelfall der Leistungserbringer steuerpflichtig. Die Art. 194–199b sowie 202 MWSTSystRL sehen aber Ausnahmen vor: Neben teilweise verpflichtenden Reverse-Charge-Konstellationen, gibt Art. 194 f. MWSTSystRL den EU-Mitgliedstaaten auch die Möglichkeit, auf freiwilliger Basis den Übergang der Steuerschuld vorzusehen. Es überrascht daher nicht, dass unter geltendem Recht oftmals Auslandsregistrierungen notwendig sind, weil im betreffenden EU-Mitgliedstaat kein zwingender Reverse Charge vorgesehen ist.

d) Kleinunternehmerregelung nach Art. 59c MWSTSystRL

Mi den Richtlinien (EU) 2017/2455[157]Richtlinie (EU) 2017/2455 des Rates vom 5. Dezember 2017 zur Änderung der Richtlinie 2006/112/EG und der Richtlinie 2009/132/EG in Bezug auf bestimmte mehrwertsteuerliche Pflichten für die … Continue reading und 2019/1995[158]Richtlinie (EU) 2019/1995 des Rates vom 21. November 2019 zur Änderung der Richtlinie 2006/112/EG in Bezug auf Vorschriften für Fernverkäufe von Gegenständen und bestimmte inländische … Continue reading wurde die MWSTSystRL angepasst. Gemäss Art. 59c Abs. 1 MWSTSystRL befindet sich der Ort der Leistung beim innergemeinschaftlichen Fernverkauf[159]Vgl. Art. 33 Bst. a MWSTSystRL. und bei der grenzüberschreitenden Erbringung von Telekommunikations‑, Rundfunk‑, Fernseh- und elektronischen Dienstleistungen[160]Vgl. Art. 58 MWSTSystRL. nicht im Bestimmungsland, sondern im Erbringerland. Dies gilt allerdings nur unter folgenden Bedingungen: (1) Der Leistungserbringer ist nur in einem EU-Mitgliedstaat ansässig oder hat, in Ermangelung eines Sitzes der wirtschaftlichen Tätigkeit oder einer festen Niederlassung, seinen Wohnsitz oder seinen gewöhnlichen Aufenthaltsort in nur einem EU-Mitgliedstaat; und (2) die Dienstleistungen werden an nichtsteuerpflichtige Personen erbracht, die in einem anderen EU-Mitgliedstaat ansässig sind – bei Lieferungen müssen die Gegenstände in einen anderen EU-Mitgliedstaat geliefert werden; und (3) der Gesamtbetrag — ohne Mehrwertsteuer — dieser Dienstleistungen und Lieferungen überschreitet im laufenden Kalenderjahr nicht EUR 10’000 und hat dies auch im vorangegangenen Kalenderjahr nicht getan. Damit ist auch gesagt, dass die Regelung nur für umsatzschwache Kleinunternehmer Anwendung findet.

Der Vorteil liegt nun darin, dass die darunter fallenden Kleinunternehmer – aufgrund des Erbringerortsprinzips – im EU-Ausland keine Leistungen erbringen, die sie mit einer für sie „fremden“ Steuerbehörde abrechnen müssten. Aufgrund des Erbringerortsprinzip müssen sie sich also nur im Ansässigkeitsstaat registrieren lassen und mit der dort zuständigen Steuerbehörde abrechnen.

2. Änderungen per 1. Januar 2027 und 1. Juli 2028

a) One-Stop-Shop-Verfahren

Die OSS-Systeme haben sich bewährt, weswegen sie ausgebaut werden:

Zum 1. Januar 2027 wird das EU-OSS-Verfahren auf Lieferungen von Gas über ein Erdgasnetz, Elektrizität, Wärme und Kälte (über Wärme- bzw. Kältenetze), sofern der Leistungserbringer im EU-Mitgliedstaat des Leistungsorts nicht ansässig ist, ausgeweitet.[161]Vgl. Art. 369aa revMWSTSystRL; Art. 39 MWSTSystRL.

Per 1. Juli 2028 folgt eine weitere Ausweitung. Der EU-OSS ist zukünftig auch auf Lieferungen von Gegenständen mit Installation oder Montage[162]Vgl. Art. 36 MWSTSystRL., an Bord von Transportmitteln[163]Vgl. Art. 37 MWSTSystRL. sowie innerstaatlichen Lieferungen[164]Vgl. Art. 369b Bst. d und e revMWSTSystRL. Umfasst sind ruhende Lieferungen sowie Lieferungen, deren Beginn und Ende im selben Mitgliedstaat liegen. Vgl. auch Kuder/Zolles (Fn. 141), 59. anwendbar. Vorausgesetzt ist, dass die Lieferungen von einem nicht im Verbrauchsstaat ansässigen Unternehmer an nichtsteuerpflichtige Verbraucher[165]Vgl. für den Verbraucherkreis Fn. 99. erfolgen. Neben solchen Lieferungen durch nichtansässige Unternehmer können neu auch innergemeinschaftliche Verbringenstatbestände im OSS-Verfahren abgerechnet werden.[166]Vgl. Art. 369b Bst. f revMWSTSystRL. Wird das Verbringen im Rahmen dieses neuen „Transfer-OSS“ gemeldet, ist der innergemeinschaftliche Erwerb steuerfrei und begründet keine Registrierungspflicht.[167]Vgl. Art. 369xi MWSTSystRL; vgl. Kuder/Zolles (Fn. 141), 57 ff. Durch den Transfer-OSS wird die im Rahmen der „Quick Fixes“ zum 1. Januar 2020 eingeführte Regelung entbehrlich und gilt nur … Continue reading