Inhalt

- Einleitung

- Übersicht über die Fintech-Massnahmen der EU

- Bedeutung des „Finanzinstruments“ in der EU-(Fintech)-Regulierung

- Relevanz für die Schweiz

- Fazit

A. Einleitung

Die EU fällt seit Langem mit reger Regulierungstätigkeit im Finanzmarktrecht auf. Mit mehreren Massnahmen hat sie sich seit 2018 auch Fintech-Themen gewidmet, also technisch ermöglichten neuen Formen von Finanztätigkeiten.[1]„Fintech“ oder „FinTech“ ist eine Kontraktion von „Finance“ und „Technology“. Das Financial Stability Board definiert „FinTech“ als „technologically enabled innovation in … Continue reading Hierbei sieht sie sich laut Héritier/Schoeller mit vier Ungewissheiten konfrontiert: Der (i) wirtschaftlichen und (ii) technischen Natur des innovativen Produkts bzw. Instruments, (iii) dessen makroökonomischen Risiken und (iv) der Rechtslage lege lata.[2]Héritier Adrienne/Schoeller Magnus G (Hrsg.), Governing Finance in Europe, Cheltenham/Northampton 2020 (zit. Governing Finance in Europe-BearbeiterIn), 20. Die EU muss alle diese Ungewissheiten beseitigen, um angemessen auf Innovationen wie die mit Fintech verbundenen zu reagieren.

Die EU muss darüber hinaus nicht nur berücksichtigen, dass sie mit den USA und China mit ihren riesigen Binnenmärkten einzig dann mithalten kann, wenn sie unionsweit einheitliche Regeln und damit Rechtssicherheit schafft, sondern auch, dass unvollständige und inkonsistente Regeln nur eine weitere Schicht Komplexität auftragen, Kosten verursachen und letztlich Innovation hindern.[3]Vgl. Aghion Philippe/Bergeaud Antonin/Van Reenen John, The Impact of Regulation on Innovation, National Bureau of Economic Research, Januar 2021, abrufbar unter … Continue reading Die EU sieht sich diesbezüglich mit einigen Schwierigkeiten konfrontiert. Sie ist in der „Tech“-Industrie untervertreten und fällt wirtschaftlich immer mehr zurück. Die Liste der innovativsten Unternehmen der Boston Consulting Group wird von US-amerikanischen und zunehmend auch chinesischen Unternehmen dominiert.[4]<https://www.bcg.com/publications/most-innovative-companies-historical-rankings>. Der Anteil Europas an den 100 grössten Unternehmen nach Marktkapitalisierung hat sich seit dem Jahr 2000 von 40 auf 15 verringert, wobei vor allem US-amerikanische (Tech‑)Unternehmen die vormals europäischen Plätze eingenommen haben. In den letzten fünf Jahren vor 2021 investierte Europa weniger als 100 Mrd. US-Dollar Wagniskapital; diesen Betrag haben sowohl die USA als auch China in den vergangenen Jahren jährlich investiert. Unter den „Top 10“ (nach Marktkapitalisierung) der „Tech-IPOs“ im Jahr 2020 war kein einziges europäisches Unternehmen.[5]von Heimburg Fabian, Europe needs to learn from Asia to stop fallilng behind in tech, 1. März 2021, abrufbar unter … Continue reading Als Grund macht der Economist unter anderem den fehlenden Binnenmarkt aus;[6]„Europe is now a corporate also-ran. Can it recover its footing?“, The Economist, 5. Juni 2021, abrufbar unter … Continue reading dieser ist jedoch u.E. besonders wichtig, um die Vorteile der ortsungebundenen digitalen Produkte und Dienstleistungen auszuspielen. Ebenso wird der grundsätzlich defensive Ansatz der EU-Regulierung und deren Inkonsistenz kritisiert.[7]Vgl. etwa „The EU as a digital regulatory superpower: Implications for the United States“, European Council of Foreign Relations, 8. April 2020, abrufbar unter … Continue reading

Im Folgenden untersuchen die Autoren, wie die EU-Kommission mit diesen vier Ungewissheiten bzw. dieser Herausforderung umgegangen ist (und umgeht), indem zunächst überblickshalber dargestellt wird, welche (zahlreichen) Massnahmen sie unter dem Titel „Fintech“ ergriffen hat, welch zentrale Bedeutung das „Finanzinstrument“ i.S.d. Art. 4 Abs. 1 Ziff. 15 i.V.m. Anhang I, Abschnitt C der sog. MiFID II[8]Richtlinie 2014/65/EU des Europäischen Parlaments und des Rates vom 15. Mai 2014 über Märkte für Finanzinstrumente sowie zur Änderung der Richtlinien 2002/92/EG und 2011/61/EU Text von … Continue reading für die europäische Finanzmarktregulierung hat und wie es bisher verstanden wurde.

Anschliessend wird gezeigt, welche Bedeutung das „Finanzinstrument“ auch in einigen der (geplanten) Fintech-Erlassen hat und welche Schwierigkeiten sich daraus im jeweiligen Zusammenhang ergeben. Schliesslich erläutern die Autoren, inwiefern die vorgestellten Erlasse auch für die Schweiz relevant sind, namentlich in Bezug auf den Marktzugang.

B. Übersicht über die Fintech-Massnahmen der EU

I. Fintech-Aktionsplan

Die gesetzgeberischen Bemühungen der EU im Fintech-Bereich gehen zu einem grossen Teil auf den 2018 vorgestellten „Fintech-Aktionsplan“[9]Mitteilung der Kommission vom 8. März 2018, FinTech-Aktionsplan: Für einen wettbewerbsfähigeren und innovativeren EU-Finanzsektor, COM (2018) 109 final (zit. Fintech-Aktionsplan). zurück. Dieser basiert seinerseits auf einer öffentlichen Konsultation unter dem Titel „FinTech: A more competitive and innovative European financial sector“.[10]Siehe die Dokumente unter <https://ec.europa.eu/info/consultations/finance-2017-fintech_en>; siehe für eine umfassende Übersicht über alle EU-Massnahmen, -Berichte, Absichtserklärungen auch … Continue reading Im zeitlichen und inhaltlichen Kontext des Fintech-Aktionsplans stehen zudem die Strategie der Kommission für einen digitalen Binnenmarkt,[11]Mitteilung der Kommission vom 6. Mai 2015, Strategie für einen digitalen Binnenmarkt für Europa, COM (2015) 192 final. Diese Strategie hat inzwischen zu einem „Vorschlag der Kommission für … Continue reading die EU-Cybersicherheitsstrategie,[12]Hohe Vertreterin der Union für Aussen- und Sicherheitspolitik, Gemeinsame Mitteilung vom 13. September 2017, Abwehrfähigkeit, Abschreckung und Abwehr: die Cybersicherheit in der EU wirksam … Continue reading der Aktionsplan „Finanzdienstleistungen für Verbraucher“[13]Mitteilung der Kommission vom 23. März 2017, Aktionsplan Finanzdienstleistungen für Verbraucher: bessere Produkte, mehr Auswahl, COM (2017) 139 final. und die Halbzeitüberprüfung der Kapitalmarktunion.[14]Mitteilung der Kommission vom 8. Juni 2017 über die Halbzeitbilanz des Aktionsplans zur Kapitalmarktunion, COM (2017) 292 final.

Der Fintech-Aktionsplan bezweckt unter anderem, innovativen Geschäftsmodellen eine EU-weite Expansion zu ermöglichen.[15]Fintech-Aktionsplan (Fn. 11), 5 ff. Hierzu sah der EU-Verordnungsgeber die inzwischen erlassene sog. Schwarmfinanzierungs-VO[16]Fintech-Aktionsplan (Fn. 11), 8; Verordnung (EU) 2020/1503 des Europäischen Parlaments und des Rates vom 7. Oktober 2020 über Europäische Schwarmfinanzierungsdienstleister für … Continue reading vor, welche die fragmentierten Regelungen des besser unter „Crowdfunding“ bekannten Phänomens harmonisieren wollte. Zudem hatte die Kommission – bereits bevor sie den Fintech-Aktionsplan veröffentlichte – das EU Blockchain Observatory and Forum eingerichtet. Dieses soll „Trends und Entwicklungen beobachten, Fachwissen für sektorspezifische und sektorübergreifende Fragestellungen bündeln und gemeinsame Lösungen sowie grenzüberschreitende Anwendungsbeispiele für die Blockchain in den Blick nehmen.“[17]Fintech-Aktionsplan (Fn. 11), 15; siehe auch <https://www.eublockchainforum.eu/>. In diesem Zusammenhang ist auch die European Blockchain Partnership zu erwähnen; diese soll eine Blockchaininfrastruktur für öffentliche Dienstleistungen entwickeln.[18]<https://digital-strategy.ec.europa.eu/en/policies/blockchain-partnership>. Die Schweiz hat sich dieser Initiative bisher nicht angeschlossen, könnte dies aber tun.[19]Vgl. <https://digital-strategy.ec.europa.eu/en/news/european-countries-join-blockchain-partnership>; auch Norwegen und Liechtenstein haben sich angeschlossen.

Dagegen scheint das im Fintech-Aktionsplan angekündigte EU-FinTech-Lab[20]Fintech-Aktionsplan (Fn. 11), 16 f. nach einer ersten Sitzung im Jahr 2018[21]<https://ec.europa.eu/info/publications/180620-eu-fintech-lab-meeting_en>. aufgegeben worden zu sein, während diverse NCAs (National Competent Authorities) eigene „Sandboxes“ und „Innovation Hubs“ einrichteten.[22]European Securities and Markets Authority / European Banking Authority / European Insurance and Occupational Pensions Authority, Report – FinTech: Regulatory sandboxes and innovation hubs, JC 2018 … Continue reading Eine Sandbox ist ein Raum, in dem ungestört von Einflüssen (wie Regulierung oder tatsächlichen Marktbedingungen) Erfahrungen über ein Geschäftsmodell oder Produkt gesammelt werden kann; ein „Innovation Hub“ ist eine Plattform, auf der sich (potenzielle) innovative UnternehmerInnen untereinander und mit den Behörden austauschen können. Dies mag zwar den NCAs helfen, innovative Geschäftsmodelle und Produkte besser zu verstehen. Die EU-Finanzmarktaufsichtsbehörden (European Supervisory Authorities, ESAs)[23]Bestehend aus der EBA (European Banking Authority), EIOPA (European Insurance and Occupational Pensions Authority), ESMA (European Securities Markets Authority). Die makroprudenzielle Aufsicht … Continue reading können jedoch nicht davon profitieren. Die EU steht diesbezüglich vor dem Problem, dass sie diejenige ist, die substanzielle Regulierung auf Unionsebene erlässt, während die Mitgliedstaaten einerseits die EU-Richtlinien in nationales Recht transponieren – namentlich auch das „Finanzinstrument“ konkretisieren – müssen, und es andererseits auch hauptsächlich die NCAs sind, welche in Kontakt mit den Finanzinstituten stehen und Verfügungen erlassen.[24]Vgl. auch ESAs, JC 2018 47. Daran wird auch die EU Digital Finance Platform, die innovative Unternehmen mit den NCAs verbinden will, nichts ändern: „Taken together, then, the European landscape for facilitators currently chiefly reflects a pattern of fragmentation and competition.“[25]Governing Finance in Europe – Smolenska/Ganderson/Héritier (Fn. 4), 172.

II. Strategie für ein digitales Finanzwesen

Zum Teil aufbauend auf den Fintech-Aktionsplan hat die EU-Kommission im Jahr 2020 die „Strategie für ein digitales Finanzwesen in der EU“ vorgestellt,[26]Mitteilung der Kommission über eine Strategie für ein digitales Finanzwesen in der EU vom 24. September 2020, COM (2020) 591 final (zit. Strategie für ein digitales Finanzwesen). in dem sie vier Prioritäten festlegt:

Die erste Priorität besteht in der Harmonisierung des digitalen Binnenmarkts für Finanzdienstleistungen.[27]Strategie für ein digitales Finanzwesen (Fn. 28), 6 ff. (zur ersten Priorität). Harmonisierung ist für digitale Dienste sowohl besonders sinnvoll als auch notwendig, weil die Entwicklungskosten in diesem Bereich hoch, die Grenzkosten aber tief sind.[28]Strategie für ein digitales Finanzwesen (Fn. 28), 4. Hierbei zielt die EU auf einen unionsweiten Rahmen für das „Onboarding“ ab, wozu die geldwäschereirechtlichen Vorschriften (noch stärker) harmonisiert und die sog. eIDAS-Verordnung[29]Verordnung (EU) Nr. 910/2014 des Europäischen Parlaments und des Rates vom 23. Juli 2014 überelektronische Identifizierung und Vertrauensdienste für elektronische Transaktionen im … Continue reading überarbeitet werden soll.[30]Strategie für ein digitales Finanzwesen (Fn. 28), 7. Im Bereich der Geldwäschereibekämpfung ist auf den „Aktionsplan für eine umfassende Politik der Union zur Verhinderung von Geldwäsche und Terrorismusfinanzierung“ hinzuweisen.[31]Mitteilung der Kommission vom 7. Mai 2020, Aktionsplan für eine umfassende Politik der Union zur Verhinderung von Geldwäsche und Terrorismusfinanzierung, C(2020) 2800 final. Aus diesem gingen wiederum vier legislative Massnahmen hervor.[32](1) ein „Vorschlag für eine Verordnung zur Verhinderung der Nutzung des Finanzsystems zum Zwecke der Geldwäsche und der Terrorismusfinanzierung“ (COM [2021] 420 final); (2) ein … Continue reading

Die zweite und im Folgenden interessierende Priorität besteht in der Erleichterung digitaler Innovation im Interesse von Verbrauchern und Markteffizienz.[33]Strategie für ein digitales Finanzwesen (Fn. 28), 10 ff. (zur zweiten Priorität). Dazu sollen folgende legislative Massnahmen dienen:[34]Strategie für ein digitales Finanzwesen (Fn. 28), 10 ff.

- Eine Richtlinie,[35]COM (2020) 596 final. die klarstellt, dass der Begriff des Finanzinstruments i.S.d. Anhangs 1 Abschnitt C der MiFID II auch für DLT-basierte Instrumente gilt;[36]Nach Art. 6 Ziff. 1 der in COM (2020) 596 final vorgestellten Richtlinie soll Art. 4 Abs. 1 Ziff. 15 MiFID II wie folgt angepasst werden: „‚Finanzinstrument‘ die in Anhang I Abschnitt … Continue reading

- die sog. DLT-Pilotregelung;[37]Verordnung (EU) 2022/858 des Europäischen Parlaments und des Rates vom 30. Mai 2022 über eine Pilotregelung für auf Distributed-Ledger-Technologie basierende Marktinfrastrukturen und zur Änderung … Continue reading

- ein Vorschlag für eine sog. MiCAR;[38]Vorschlag für eine Verordnung des Europäischen Parlaments und des Rates über Märkte für Kryptowerte und zur Änderung der Richtlinie (EU) 2019/1937, COM (2020) 593 final.

- ein Vorschlag[39]COM (2020) 595 final. für eine Verordnung des Europäischen Parlaments und des Rates über die Betriebsstabilität digitaler Systeme des Finanzsektors und zur Änderung der Verordnungen (EG) Nr. 1060/2009,[40]Verordnung (EG) Nr. 1060/2009 des Europäischen Parlaments und des Rates vom 16. September 2009 über Ratingagenturen, ABl L 302 vom 17. November 2009, 1. (EU) Nr. 648/2012,[41]Verordnung (EU) Nr. 648/2012 des Europäischen Parlaments und des Rates vom 4. Juli 2012 über OTC-Derivate, zentrale Gegenparteien und Transaktionsregister, ABl L 201 vom 27. Juli 2012, 1. (EU) Nr. 600/2014[42]Verordnung (EU) Nr. 600/2014 des Europäischen Parlaments und des Rates vom 15. Mai 2014 über Märkte für Finanzinstrumente und zur Änderung der Verordnung (EU) Nr. 648/2012, ABl L 173 vom 12. … Continue reading und (EU) Nr. 909/2014.[43]Verordnung (EU) Nr. 909/2014 des Europäischen Parlaments und des Rates vom 23. Juli 2014 zur Verbesserung der Wertpapierlieferungen und -abrechnungen in der Europäischen Union und über … Continue reading

Die dritte Priorität besteht in der Schaffung eines europäischen Finanzdatenraums und die vierte darin, mit dem digitalen Wandel verbundene neue Herausforderungen und Risiken anzugehen.[44]Strategie für ein digitales Finanzwesen (Fn. 28), 5.

C. Bedeutung des „Finanzinstruments“ in der EU-(Fintech)-Regulierung

Im Folgenden soll zunächst kurz erläutert werden, welche Rolle das Finanzinstrument in der MiFID II und der übrigen „Nicht-Fintech“-Finanzmarktregulierung spielt. Anschliessend wird der Begriff analysiert und dessen wenig einheitliches Verständnis unter den NCAs aufgezeigt.

Danach richtet sich das Augenmerk darauf, wie auch die E-MiCAR, die Schwarmfinanzierungs-VO sowie die DLT-Pilotregelung auf das „Finanzinstrument“ abstellen und welche neuen Schwierigkeiten sich dadurch ergeben.

I. MiFID II

1. Bedeutung des „Finanzinstruments“ für die MiFID II

Der MiFID II unterliegen gemäss deren Art. 1 Abs. 1 „Wertpapierfirmen, Marktbetreiber, Datenbereitstellungsdienste und Drittlandfirmen, die in der Union durch die Einrichtung einer Zweigniederlassung Wertpapierdienstleistungen erbringen oder Anlagetätigkeiten ausüben.“

Wertpapierfirma ist eine juristische Person, die gewerbsmässig Wertpapierdienstleistungen und/oder eine oder mehrere Anlagetätigkeiten ausübt.[45]Art. 4 Abs. 1 Ziff. 1 MiFID II. Wertpapierdienstleistungen und Anlagetätigkeiten wiederum sind nur solche Tätigkeiten, die sich auf eines der in Anhang I Abschnitt C aufgeführten Finanzinstrumente beziehen.[46]Art. 4 Abs. 1 Ziff. 1, Ziff. 2 i.V.m. Anhang I Abschnitt A, Abschnitt C MiFID II. Marktbetreiber ist eine Person, die einen geregelten Markt verwaltet oder betreibt.[47]Art. 4 Abs. 1 Ziff. 18 MiFID II. Geregelter Markt ist ein multilaterales System zum Handel mit Finanzinstrumenten.[48]Art. 4 Abs. 1 Ziff. 18, Ziff. 21. Datenbereitstellungsdienste beziehen sich vereinfacht gesagt auf Daten im Zusammenhang mit Wertpapiergeschäften.[49]Art. 4 Abs. 1 Ziff. 63, 52-54. Wertpapier bzw. „übertragbares Wertpapier“ gemäss Art. 4 Abs. 1 Ziff. 44 ist in Verbindung mit Anhang I, Abschnitt C, Ziff. 1 … Continue reading Drittlandfirma wiederum ist „eine Firma, die ein Kreditinstitut, das Wertpapierdienstleistungen erbringt oder Anlagetätigkeiten ausführt, oder eine Wertpapierfirma wäre, wenn sie ihre Hauptverwaltung oder ihren Sitz in der Union hätte.“[50]Art. 4 Abs. 1 Ziff. 57 MiFID II. Letztlich knüpfen die Zulassung (vgl. Art. 1 Abs. 2) und die damit verbundenen Pflichten (vgl. für Wertpapierfirmen Art. 5 ff.) unter der MiFID II damit immer an das Finanzinstrument an.

2. Relevanz für andere Erlasse

Die Qualifikation als Finanzinstrument unter der MiFID II ist für zahlreiche weitere Erlasse relevant: die sog. Prospektverordnung,[51]Verordnung (EU) 2017/1129 des Europäischen Parlaments und des Rates vom 14. Juni 2017 über den Prospekt, der beim öffentlichen Angebot von Wertpapieren oder bei deren Zulassung zum Handel an … Continue reading Transparenzrichtlinie,[52]Richtlinie 2013/50/EU des Europäischen Parlaments und des Rates vom 22. Oktober 2013 zur Änderung der Richtlinie 2004/109/EG des Europäischen Parlaments und des Rates zur Harmonisierung der … Continue reading Marktmissbrauchsverordnung,[53]Verordnung (EU) Nr. 596/2014 des Europäischen Parlaments und des Rates vom 16. April 2014 über Marktmissbrauch (Marktmissbrauchsverordnung) und zur Aufhebung der Richtlinie 2003/6/EG des … Continue reading Verordnung über Leerverkäufe,[54]Verordnung (EU) Nr. 236/2012 des Europäischen Parlaments und des Rates vom 14. März 2012 über Leerverkäufe und bestimmte Aspekte von Credit Default Swaps, ABl L 86 vom 24. März … Continue reading Verordnung über Zentralverwahrer[55]Verordnung (EU) Nr. 909/2014 des Europäischen Parlaments und des Rates vom 23. Juli 2014 zur Verbesserung der Wertpapierlieferungen und -abrechnungen in der Europäischen Union und über … Continue reading sowie Richtlinie über die Wirksamkeit von Abrechnungen[56]Richtlinie 98/26/EG des Europäischen Parlaments und des Rates vom 19. Mai 1998 über die Wirksamkeit von Abrechnungen in Zahlungs- sowie Wertpapierliefer- und -abrechnungssystemen, ABl L 166 … Continue reading stellen auf das Finanzinstrument i.S.d. MiFID II ab.

3. Qualifikation des übertragbaren Wertpapiers unter der MiFID II

a) Voraussetzungen

Anders als die USA, die für ihr (ungefähres) Äquivalent zum übertragbaren Wertpapier – der security – mit dem sog. Howey‑Test eine Definition und eine gefestigte Praxis, die auch im Zusammenhang mit DLT-basierten Instrumenten angewendet wird, vorweisen können,[57]Vgl. dazu Mauchle Yves, Tokens als Effekten, GesKR 2022, 183 ff., und Abbühl Andri, Effektenqualität von Blockchain-Token, iusNet Bank- und Kapitalmarktrecht vom 23. Dezember 2021. In … Continue reading werden die umfassenderen Finanzinstrumente[58]Die US-amerikanischen „securities“ entsprechen eher der „Effekte“ gemäss Art. 2 lit. b FinfraG; siehe dazu die Hinweise unter Fn. 59. auf den ersten Blick – entsprechend dem regelbasierten Ansatz der EU-Regulierung („know it when I see it“) – nicht definiert, sondern nur aufgezählt. Auch die sog. MiFIR konkretisiert den Begriff nicht weiter.[59]Vgl. Art. 2 Abs. 1 Ziff. 9 Verordnung (EU) 600/2014 des Europäischen Parlaments und des Rates vom 15. Mai 2014 über Märkte für Finanzinstrumente und zur Änderung der … Continue reading Dass ein so zentraler Begriff wie derjenige des Finanzinstruments in einer Richtlinie statt einer Verordnung festgelegt wurde, liegt möglicherweise in einer gewissen Rücksicht auf die kontinentaleuropäische Tradition, Pflichten in Gesetzen im formellen Sinn zu statuieren.[60]Governing Finance in Europe-Strand (Fn. 4), 89 f.; die Richtlinie erlaubt es den Mitgliedstaaten zumindest pro forma, sie in (vom Parlament beschlossenen) Gesetzen umzusetzen. Insofern entspricht die MiFID II dem Prinzip der Mindestharmonisierung:[61]Vgl. etwa E. 70 MiFID II: „Auf den Finanzmärkten ist die Zahl der Anleger mittlerweile grösser geworden; ihnen wird eine immer komplexere, weit reichende Palette von Dienstleistungen und … Continue reading Bei dieser fordert die EU nur ein gewisses Minimum; die Mitgliedstaaten sind berechtigt und verpflichtet, dieses Minimum zu konkretisieren und können dabei auch strengere Vorschriften erlassen.[62]Zur Geschichte der Mindest- und Vollharmonisierung siehe Muhr Eike, Das Prinzip der Vollharmonisierung im Kapitalmarktrecht am Beispiel des Reformvorhabens zur Änderung der Transparenzrichtlinie, … Continue reading Die MiFIR strebt demgegenüber eine Vollharmonisierung bzw. Vereinheitlichung an,[63]Vgl. E. 3 MiFIR. Vgl. auch die konzise Darstellung des Übergangs von Mindest- zu Vollharmonisierung bei Jutzi Thomas/Schären Simon, Europäisches Finanzmarktrecht im Umbruch, GesKR 2019, … Continue reading verwendet aber den Finanzinstrument-Begriff der MiFID II (Art. 2 Abs. 1 Ziff. 9 MiFIR) und hat einen eingeschränkten Anwendungsbereich (vgl. Art 1 MiFIR).

Auf den zweiten Blick fällt auf, dass die in MiFID II, Anhang I, Abschnitt C, Ziff. 2-11 genannten Instrumente mindestens zum Teil Beispiele der in Ziff. 1 erwähnten „übertragbaren Wertpapiere“ sind.[64]Vgl. auch Crown Simon, in: Herbst Jonathan/Norton Rose Fulbright (Hrsg.), A Practitioner’s Guide to MiFID II, 2. Auflage, London 2015, 28: „What is also unclear is the extent to which the … Continue reading Insoweit scheinen die „übertragbaren Wertpapiere“ eine Art Generalklausel zu sein.

Ein übertragbares Wertpapier liegt gemäss Art. 4 Abs. 1 Ziff. 44 lit. a MiFID II bei Kategorien von Wertpapieren vor, die auf dem Kapitalmarkt gehandelt werden können, mit Ausnahme von Zahlungsinstrumenten, wie „Aktien und anderen, Anteilen an Gesellschaften, Personengesellschaften oder anderen Rechtspersönlichkeiten gleichzustellenden Wertpapieren sowie Aktienzertifikaten“; nach lit. b bei „Schuldverschreibungen oder anderen verbrieften Schuldtiteln, einschliesslich Zertifikaten (Hinterlegungsscheinen) für solche Wertpapiere“.[65]Als „übertragbares Wertpapier“ gelten schliesslich gemäss Art. 4 Abs. 1 Ziff. 44 lit. c MiFID II „alle sonstigen Wertpapiere, die zum Kauf oder Verkauf solcher … Continue reading Trotz dieser aufzählenden Formulierung hat die Lehre daraus drei Kriterien dafür induziert, was als übertragbares Wertpapier gilt:

Dieses liege vor, wenn ein Recht (i) auf dem Kapitalmarkt übertragbar, (ii) fungibel bzw. vereinheitlicht und (iii) den in Art. 4 Abs. 1 Ziff. 44 MiFID II aufgeführten Instrumenten vergleichbar (bzw. „gleichzustellen“) ist.[66]Rennig Christopher, Finanztechnologische Innovationen im Bankaufsichtsrecht, Diss. Marburg 2020/2021, Tübingen 2022, 336 ff.; Bundesanstalt für Finanzdienstleistungsaufsicht (BaFIn) … Continue reading Daraus ergibt sich, dass es nicht auf die Wertpapiereigenschaft nach nationalem Recht ankommt. Dies wäre dem effet utile dieses Erlasses auch wenig zuträglich.[67]Siehe dazu allgemein etwa Seyr Sibylle, Der „effet utile“ in der Rechtsprechung des EuGH, Berlin 2018. Im Übrigen ist die Literatur zum Finanzinstrument i.S.d. MiFID II verglichen mit dessen immenser Bedeutung sehr spärlich.

b) Umfrage bei NCAs: Übertragbares Wertpapier unter Art. 4 Abs. 1 Ziff. 44 MiFID II

Da in der EU hauptsächlich die NCAs das Finanzwesen beaufsichtigen,[68]Die mikroprudenzielle Aufsicht auf EU-Ebene wurde zwar nach der Finanzkrise von 2007/2008 durch Errichtung der ESAs gestärkt (vgl. oben Fn. 25). Die ESAs erlassen aber nur Leitlinien und … Continue reading ist bei unzureichender Regulierung auf Unionsebene eine fragmentierte Aufsichtspraxis zu erwarten,[69]Vgl. Governing Finance in Europe-Smolenska/Ganderson/Héritier (Fn. 4), 175. was den gemäss Art. 26 AEUV[70]Vertrag zur Gründung der Europäischen Gemeinschaft vom 25. März 1957 in der Fassung des Vertrages über die Europäische Union vom 7. Februar 1992, geändert durch den Amsterdamer … Continue reading anzustrebenden gemeinsamen Binnenmarkt nicht fördert.

Wohl unter anderem deshalb führte die Europäische Wertpapier- und Marktaufsichtsbehörde (European Securities and Markets Authority, ESMA) in den Jahren 2018 und 2019 zwei Umfragen bei den NCAs durch, um zu ermitteln, wie diese Fintech-Unternehmen qualifizierten, namentlich, inwiefern sie „crypto-assets“ oder Kryptowerte als übertragbare Wertpapiere unter Art. 4 Abs. 1 Ziff. 44 MiFID II behandeln.[71]ESMA, Report, Licensing of FinTech business models, 12. Juli 2019 (zit. ESMA-Fintech-Bericht). Vgl. zur deutschen Rechtslage Assmann Heinz-Dieter, in: Assmann Heinz-Dieter / Schneider Uwe H. / … Continue reading Während nichts daran auszusetzen ist, dass die ESMA die Meinung der NCAs einholt, und darauf auch angewiesen ist, um zu prüfen, ob die NCAs EU-Recht einheitlich anwenden, scheint dieses Vorgehen verglichen mit der sonst regen Regulierungstätigkeit der EU-Behörden[72]Zur MiFID II und MiFIR wurden nicht weniger als 54 Nicht-Gesetzgebungsakte erlassen (Governing Finance in Europe-Strand [Fn. 4], 86). Gesetzgebungsakte sind im Gegensatz dazu „Rechtsakte, … Continue reading eine gewisse Unsicherheit zu verraten, ist es doch primär die ESMA, die zu wissen hat, wie EU-Recht auszulegen ist. Bezeichnend ist, dass die ESMA keine Leitlinien oder Empfehlungen erliess, wie das „Finanzinstrument“ i.S.d. MiFID II zu verstehen sei. Erwägungsgrund 6 der unveröffentlichten, vom Europäischen Parlament vorgeschlagenen Fassung der MiCAR hatte noch vorgesehen, die ESMA zu beauftragen, Richtlinien zur Qualifikation als Finanzinstrument auszuarbeiten; soweit ein Instrument Anspruch auf Gewinn, auf einen künftigen Cash-Flow oder Stimmrechte verleihe, sollte es als Finanzinstrument behandelt werden. Leider scheint dieses Mandat in der vorläufigen Einigung vom 30. Juni 2022 aufgegeben worden zu sein.[73]<https://www.consilium.europa.eu/en/press/press-releases/2022/06/30/digital-finance-agreement-reached-on-european-crypto-assets-regulation-mica/>.

Die NCAs gaben an, grundsätzlich nicht zwischen Fintech- und traditionellen Geschäftsmodellen zu unterscheiden, also technologieneutral zu sein.[74]ESMA-Fintech-Bericht (Fn. 73), 8 Rz 18. Fast alle taten sich schwer mit der Frage, ob Kryptowerte als Finanzinstrumente zu qualifizieren sind. Sie bemerkten auch, dass das Finanzinstrument i.S.d. Art. 4 Abs. 1 Ziff. 15 MiFID II auf EU-Ebene klarer definiert werden sollte, und dass die Selbsteinschätzung der ICO[75]„Initial Coin Offering“; Kryptowerte werden dem Publikum angeboten, aber nicht – anders als bei einem IPO – zwingend kotiert. Wohl um die mit IPOs (Initial Public Offering) – an welchen … Continue reading-Emittentinnen häufig nicht zutreffe.[76]ESMA-Fintech-Bericht (Fn. 73), 16 Rz 42 f. 7 NCAs gaben explizit an, dass die bestehende Regulierung für DLT-basierte Instrumente nicht geeignet und exzessiv sei.[77]Annex 1, Legal qualification of crypto-assets – survey to NCAs, Januar 2019, 17 Rz 55 (zit. ESMA survey).

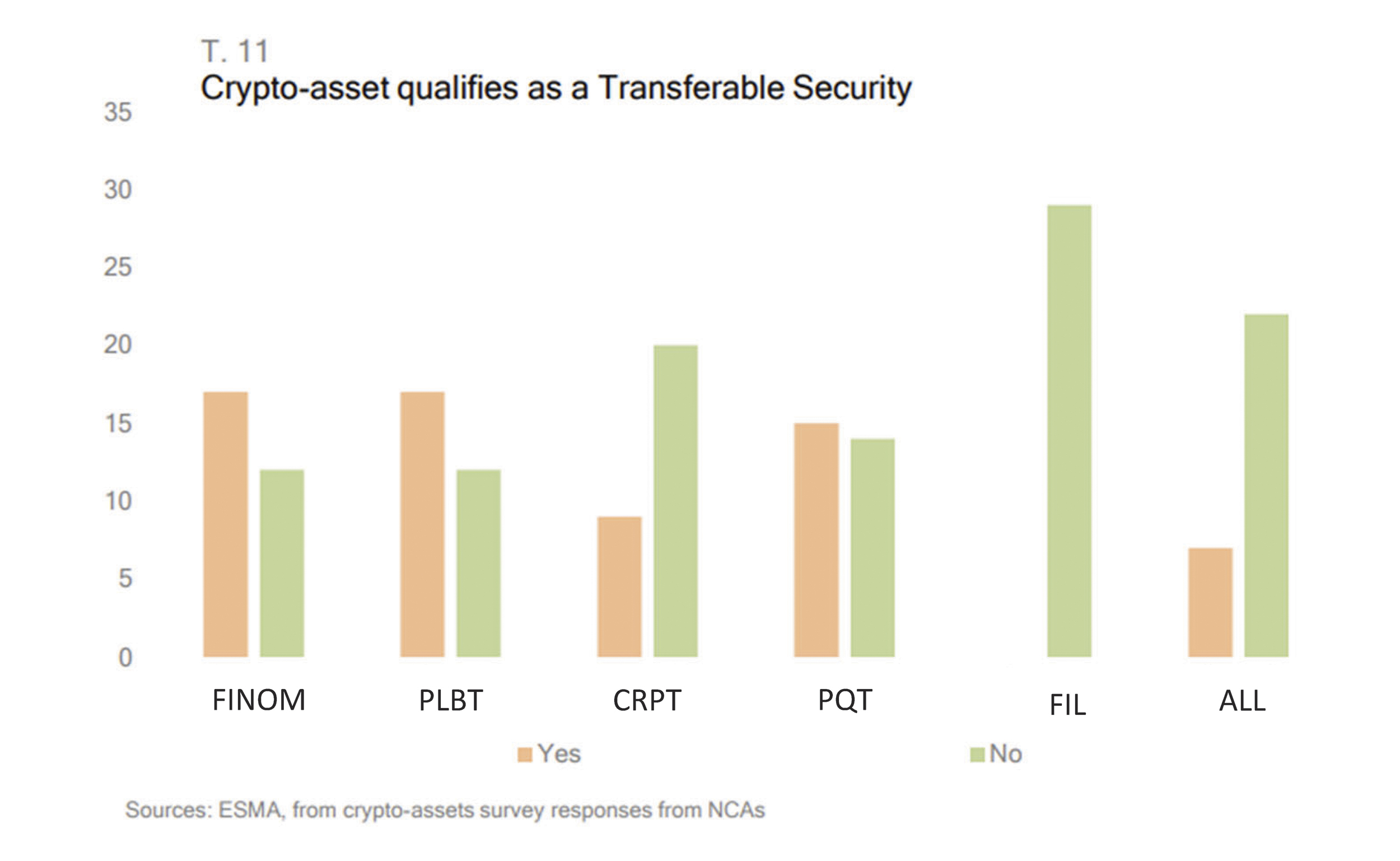

Konkret fragte die ESMA die NCAs, ob sie bei sechs Kryptoprojekt-Fallbeispielen von einem Finanzinstrument nach ihrem nationalen Recht ausgingen. Dabei handelte es sich um FINOM (Beispiel 1), PLBT (2), CRPT (3), PQT (4), FIL (5) und ALL (6). FINOM und PLBT bezeichnete die ESMA selbst als „investment-type“, CRPT, PQT und ALL als Hybrid zwischen investment‑, „utility“- und „payment“-type, und FIL als utility-type. Die einzelnen Beispiele werden auf den S. 23 ff. des ESMA surveys erläutert. FINOM gewährte „1) right to receive a portion of company profit in the form of dividends, 2) right to participate in community management, and 3) right to a portion of company assets.“ PLBT stellte nur einen Anspruch auf 20% des jährlichen Gewinns dar. Mit CRPT konnte man Gebühren bei der ausgebenden Bank und möglicherweise künftig weitere Dienstleistungen bezahlen, aber auch einen Anteil am Umsatz aus den Transaktionen beziehen. Die Token bei PQT verliehen Anspruch auf 20% des operationellen Gewinns eines durch den ICO finanzierten Aquariums, freien Eintritt sowie Stimmrechte; sie können auch verwendet werden, um im Aquarium für Waren zu bezahlen. Die Token bei FIL verdiente man durch Angebot von Speicherkapazität, während man sie umgekehrt ausgab, um diese zu beanspruchen. ALL schliesslich schuf Token, die durch andere Kryptowerte besichert wurden.

Reine „Zahlungstoken“ wurden nicht miteinbezogen, weil die ESMA sich hier sicher gewesen zu sein scheint, dass diese keine Finanzinstrumente sind.[78]ESMA survey (Fn. 79), 2 Rz 5. Insbesondere befanden sich unter den untersuchten Instrumenten auch keine Stablecoins. Dennoch waren je nach Beispiel zwischen 2 und 4 NCAs jeweils der Ansicht, dass es sich um ein Zahlungsinstrument handle.[79]ESMA survey (Fn. 79), 11 Rz 38.

Insgesamt schätzte die überwiegende Mehrheit der NCAs die Beispiele FINOM und PLBT als Wertpapier ein (nicht zwingend auch als übertragbares Wertpapier).[80]Auch wenn die NCAs diese Fragen möglicherweise nicht auseinanderhielten. In ESMA survey (Fn. 79), 5 Rz 19, heisst es: „NCAs tend not to distinguish the notion of ‚security‘ from the … Continue reading CRPT wurde demgegenüber von 10 NCAs als Finanzinstrument eingestuft, während 15 andere die Frage verneinten. PQT wurde überwiegend als Finanzinstrument angesehen (16 positive gegenüber 8 negativen Antworten). Bei FIL gab es nur eine bejahende, aber 26 verneinende Antworten. Bei ALL gab schliesslich eine relative Mehrheit von 14 NCAs an, nicht von einem Finanzinstrument auszugehen.[81]ESMA survey (Fn. 79), 6 Rz 19. Die Umfrage gibt einen gewissen Aufschluss darüber, wie die NCAs das „übertragbare Wertpapier“ auslegen.

Die „Kategorie“ von Wertpapieren wird von den meisten Mitgliedstaaten (24) nicht als selbständiges Kriterium aufgefasst. 9 haben sie in einem ähnlichen Sinne wie die oben erwähnte Fungibilität definiert, während 4 Mitgliedstaaten zusätzliche Voraussetzungen wie einen Bucheintrag und „securities accounts“ fordern.[82]ESMA survey (Fn. 79), 4 Rz 16 f.

Problematisch, da sehr weit ausgelegt, ist die „Handelbarkeit auf dem Kapitalmarkt“: Die Literaturmeinungen zur Handelbarkeit werden von Rennig so zusammengefasst, dass sie immer gegeben ist, wenn das Recht auf ein anderes Subjekt übertragen werden kann, unabhängig von einer Verbriefung.[83]Rennig (Fn. 68), 336, mit Hinweisen. Auch die NCAs waren bei allen ausser beim fünften Beispiel (dem utility-type-token) überwiegend der Ansicht, dass das Kriterium erfüllt sei, weil die jeweiligen Instrumente gehandelt werden könnten. Die niederländische Aufsichtsbehörde erachtet beispielsweise das Kriterium bereits als erfüllt, wenn das Instrument regelmässig gehandelt wird.[84]Hakvoort, in: Ortolani Pietro / Louisse Marije (Hrsg.), EU Crowdfunding Regulation, Oxford 2021, 282 Rz 13.53. Dabei reichte laut den meisten NCAs die „abstrakte“ Möglichkeit des Handels aus. Die meisten Mitgliedstaaten (20) hatten die „Handelbarkeit“ nicht näher definiert.[85]ESMA survey (Fn. 79), 6 Rz 20 f. Bei FIL verneinten 14 die Handelbarkeit, während sie 13 bejahten; allerdings scheinen sich Erstere davon geleitet zu haben, dass das Instrument insgesamt kein übertragbares Wertpapier war.

Die meisten NCAs waren jeweils auch der Ansicht, dass die Beispieltoken auf dem „Kapitalmarkt“ gehandelt werden könnten, jedoch meist ohne das Kriterium eigenständig zu untersuchen.[86]ESMA survey (Fn. 79), 7 Rz 22. Die Aufführung des „Kapitalmarkts“ scheint zu verdeutlichen, dass damit nicht der im Sinne der MiFID II regulierte Kapitalmarkt gemeint sein kann, da dieser wiederum auf den Begriff des übertragbaren Wertpapiers abstellt, was dieses Kriterium vollends tautologisch machen würde. Da dieser „weite“ Kapitalmarkt aber wiederum nicht definiert ist, kommt diesem Kriterium u.E. neben der Fungibilität und der Handelbarkeit keine eigene Bedeutung zu. Dies zeigt sich auch im Vergleich mit der schweizerischen Effekte, die ebenfalls nur auf die Handelbarkeit und Fungibilität eines Rechts abstellt (vgl. Art. 2 lit. b FinfraG: „vereinheitlichte und zum massenweisen Handel geeignete […]“). Es scheint sich daher um einen Zusatz zu rhetorischen Zwecken zu handeln.

Wenig einheitlich waren die NCAs auch zur Frage, welche der Beispiele unter welche Kategorie übertragbarer Wertpapiere gemäss Art. 4 Abs. 1 Ziff. 44 MiFID II (Beteiligungspapiere, Schuldverschreibungen und sonstige Wertpapiere) fielen.[87]ESMA survey (Fn. 79), 12 ff. Rz 43 ff. Bei Beteiligungspapieren war insbesondere die Bedeutung von Stimm- und Vermögensrechten, namentlich solchen am Liquidationserlös, umstritten.[88]ESMA survey (Fn. 79), 12 Rz 43 ff. Fast einhellig waren die Antworten immerhin in Bezug darauf, dass die Fallbeispiele nicht als Schuldverschreibungen gelten konnten.[89]ESMA survey (Fn. 79), 14 Rz 46.

Die jeweiligen Ja/Nein-Antworten wurden im unten wiedergegebenen „Chart 11“ zusammengefasst.

c) Anderes Finanzinstrument

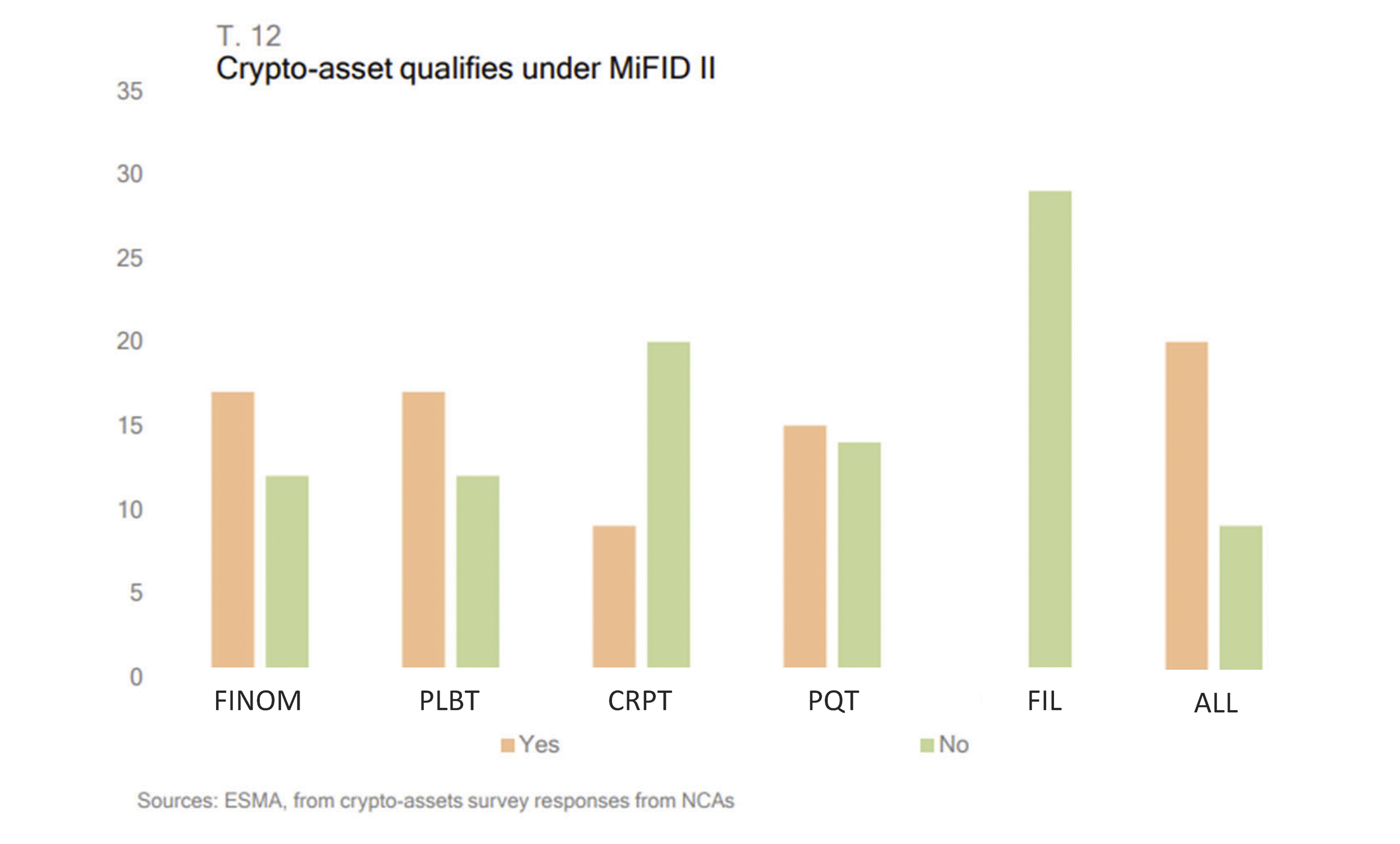

Schliesslich fragte die ESMA die NCAs, ob die Fallbeispiele ein anderes Finanzinstrument als ein übertragbares Wertpapier sein könnten. Eine Mehrheit der Befragten gab an, ALL als Anteil an einer kollektiven Kapitalanlage einzustufen.[90]ESMA survey (Fn. 79), 16 Rz 52; bei solchen „Anteilen an Organismen für gemeinsame Anlagen“ handelt es sich nach Anhang I, Abschnitt C MiFID II um Finanzinstrumente. Dies führt zur folgenden Gesamtbetrachtung in Bezug auf die Finanzinstrument-Eigenschaft der untersuchten Beispiele:

d) Übertragbares Wertpapier nach weiteren Kriterien des nationalen Rechts

Ausserdem wurden die NCAs gefragt, ob sie die Fallbeispiele auch als übertragbare Wertpapiere unter ihrem nationalen Recht ansahen, soweit sie zusätzliche Kriterien erlassen hatten (d.h. solche, die nicht eine blosse „Transposition“ der in Art. 4 Abs. 1 Ziff. 44 MiFID II genannten sind). Da nur die Hälfte der Mitgliedstaaten überhaupt „eigene“ Kriterien entwickelt hatte,[91]ESMA survey (Fn. 79), 8 Rz 24. antwortete auch nur die Hälfte der NCAs auf diese Frage.

Drei Mitgliedstaaten setzten beispielsweise zusätzlich ein „book-entry recording requirement“ voraus, das ihnen nicht erlaube, andere als die explizit im Gesetz aufgeführten Instrumente als Wertpapiere zu behandeln. Eine NCA hatte ausserdem einen abstrakten Test entwickelt.[92]ESMA survey (Fn. 79), 8 Rz 25 f. Leider sagt die ESMA nicht, welcher Mitgliedstaat das ist. Vier NCAs gaben an, dass kein Fallbeispiel als übertragbares Wertpapier nach nationalem Recht qualifiziert werden könne. Frankreich erlaubt beispielsweise nur im Gesetz genannten Gesellschaften, titres financiers auszugeben.[93]Vgl. Tibi Marie Laurence, in: Panasar Raj / Boeckman Philip (Hrsg.), European Securities Law, Oxford 2014, 653 ff., 658 Rz 13.28. Einige Mitgliedstaaten stellen zudem mit der Literatur darauf ab, ob ein Instrument „vergleichbar“ mit den in der MiFID II genannten sei. Der deutschen Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) zufolge ist ein Recht „vergleichbar“, wenn es „ein aktionärsähnliches Eigenkapitalinteresse bzw. ein mit einem Schuldtitelgläubiger vergleichbares Fremdkapitalinteresse vermittelt.“ Es bedürfe entweder vermögensmässiger oder mitgliedschaftlicher Rechte. Diese seien dann gegeben, sofern der Token einer Dividendenzahlung vergleichbare Ansprüche enthalte oder mittels des Tokens die Emittentin beeinflusst werden könne.[94]BaFin (Fn. 68), 8. Letztlich muss aber auch mit Stimmrechten – wenn nicht ein Anspruch, so mindestens – eine Erwartung auf einen vermögenswerten Vorteil verbunden sein. Sonst liefe der Schutzzweck des Kapitalmarktrechts ins Leere,[95]Vgl. etwa E. 86 MiFID II: „Ein Ziel dieser Richtlinie ist der Anlegerschutz“. der bei Auslegung der MiFID II (selbstverständlich) zu berücksichtigen ist.

Die insgesamt recht unterschiedlichen Antworten mögen auch darauf zurückzuführen sein, dass einige NCAs implizit eine „investment component“ voraussetzten, auch wenn keine nationale Rechtsordnung dies explizit verlangte. Es herrschte auch keine Einigkeit über die Frage, ob ein „flow of payment“ vorhanden sein muss.[96]ESMA survey (Fn. 79), 10 Rz 30 ff. Im Übrigen entsprachen die Antworten ungefähr denjenigen zu den „reinen“ MiFID II-Kriterien.[97]ESMA survey (Fn. 79), 9 Rz 24: „Among those that did respond, 4 NCAs considered that all six cases would not fulfil their national criteria, which include a compulsory book-entry of … Continue reading

e) Umgang mit DLT-basierten (Finanz‑)Instrumenten lege ferenda?

Unter den befragten NCAs unterstützten nur acht, für Kryptowerte eine neue Kategorie von Finanzinstrumenten unter der MiFID II einzuführen. Einige sahen zu wenige Gemeinsamkeiten zwischen den verschiedenen Kryptowerten, andere gaben als Grund „same risks, same rules“ wie bei (übrigen) Finanzinstrumenten an, während andere umgekehrt Kryptowerte als substanziell verschieden von Finanzinstrumenten und daher die MiFID II als das falsche Mittel betrachteten. 12 NCAs waren hingegen auch gegen ein eigenes Regime ausserhalb der MiFID II.[98]ESMA survey (Fn. 79), 21 Rz 71 ff. Unabhängig davon war eine grosse Mehrheit von 23 NCAs der Ansicht, dass eine Qualifikation als Finanzinstrument unerwünschte Folgen hätte. Als Gründe gaben sie neben der bereits erwähnten Tatsache, dass die Regulierung nicht für diese Instrumente gedacht („designed“) war und exzessiv sein könne, an, dass Kryptowerte durch eine eigene Kategorie legitimiert würden, und aufsichtstechnische Schwierigkeiten bestünden.[99]ESMA survey (Fn. 79), 17 Rz 55.

f) Würdigung

Der Wert dieser Umfrage liegt darin, dass sie aufzeigt, dass der Wertpapierbegriff gemäss Art. 4 Abs. 1 Ziff. 44 MiFID II zumindest in Bezug auf die untersuchten Innovationen nicht zu einer einheitlichen Rechtsanwendung führt. Daran wird die Anpassung des Art. 4 Abs. 1 Ziff. 15 MiFID II,[100]Siehe COM (2020) 596 final, Art. 6 Ziff. 1: „‚Finanzinstrument‘ die in Anhang I Abschnitt C genannten Instrumente, einschliesslich mittels Distributed-Ledger-Technologie emittierter … Continue reading die explizit auch DLT-basierte Finanzinstrumente einbeziehen will, nur insofern etwas ändern, als die Mitgliedstaaten bisher Kryptowerte per se nicht als Finanzinstrumente betrachteten. Die „Disharmonie“ scheint bereits bei der Frage anzufangen, ob der Begriff des übertragbaren Wertpapiers überhaupt bzw. welche Elemente im nationalen Recht konkretisiert werden sollten. Dies mag auch daran liegen, dass die MiFID II in Anhang I, Abschnitt C die Finanzinstrumente scheinbar abschliessend aufzählt.

Diese uneinheitliche Rechtsanwendung mag von einer Richtlinie, die zumindest in diesem Bereich dem Prinzip der Mindestharmonisierung folgt, durchaus auch erwünscht sein.[101]Auch wenn Muhr (Fn. 64), 121 ff., zum Schluss kommt, dass sich die Vollharmonisierung für das Kapitalmarktrecht durchaus eignet. Probleme ergeben sich jedoch, wenn uneinheitlich gehandhabte Begriffe in Verordnungen, die einheitlich angewandt werden sollten, „importiert“ werden.[102]Zum grundsätzlichen Für und Wider der Richtlinie und der Verordnung siehe Muhr (Fn. 64), 60 ff. Zur Vollharmonisierung sogleich unten C.II.1.

II. E-MiCAR

1. Einleitendes

Die E-MiCAR soll die bestehende Finanzmarktgesetzgebung erweitern, indem sie Ausgabe von und Handel mit Vermögenswerten, die auf der Blockchain-Technologie basieren, erfasst. Gemäss Art. 1 E-MiCAR legt die Verordnung einheitliche Vorschriften fest für: Transparenz- und Offenlegungspflichten für die Ausgabe von Kryptowerten und ihre Zulassung zum Handel (lit. a); Zulassung und Beaufsichtigung von Anbietern von Krypto-Dienstleistungen, Emittenten wertreferenzierter Token und Emittenten von E-Geld-Token (lit. b); Betrieb, Organisation und Unternehmensführung von Emittenten wertreferenzierter Token, Emittenten von E-Geld-Token und Anbietern von Krypto-Dienstleistungen (lit. c); Verbraucherschutzvorschriften für Ausgabe, Tausch und Verwahrung von Kryptowerten sowie den Handel damit (lit. d); Massnahmen zur Verhinderung von Marktmissbrauch mit dem Ziel, die Integrität der Märkte für Kryptowerte zu gewährleisten (lit. e).[103]Siehe eine konzise Übersicht über die Verordnung bei Bürgi Benjamin/Kremer Michael, Die europäische Verordnung über Märkte für Kryptowerte (MiCAR) – Übersicht und potentielle Auswirkungen … Continue reading

Sie gilt für Personen, die in der Union[104]Es dürfte das Marktortprinzip gelten; vgl. Bürgi/Kremer (Fn. 105), Ziff. 3.4, sich auf E. 51 E-MiCAR berufend. sog. Kryptowerte[105]Dazu sogleich unten C.II.2. ausgeben oder Dienstleistungen im Zusammenhang mit Kryptowerten erbringen (Art. 2 Abs. 1 E-MiCAR). Sie befindet sich derzeit (September 2022) im Stadium der ersten Lesung durch das europäische Parlament.[106]<https://eur-lex.europa.eu/legal-content/DE/HIS/?uri=CELEX:52020PC0593>. Wie bereits erwähnt, haben am 30. Juni 2022 die Ratspräsidentschaft und das Europäische Parlament eine vorläufige Einigung erzielt: „Die vorläufige Einigung muss noch vom Rat und vom Europäischen Parlament gebilligt werden, bevor das förmliche Annahmeverfahren eingeleitet werden kann.“[107]<https://www.consilium.europa.eu/en/press/press-releases/2022/06/30/digital-finance-agreement-reached-on-european-crypto-assets-regulation-mica/>. Der Text dieser vorläufigen Einigung vom … Continue reading

Die Rechtfertigung der E-MiCAR liegt laut EU-Kommission unter anderem darin, „dass zwar einige Kryptowerte in den Anwendungsbereich der EU-Rechtsvorschriften fallen könnten, deren wirksame Anwendung auf solche Werte jedoch nicht immer einfach sei.“ Ausserdem könnten „globale Stablecoins“ die Finanzstabilität gefährden.[108]E-MiCAR, 1 f. Auch an anderer Stelle hält die EU-Kommission fest, dass zwar einige „Kryptowerte“ Finanzinstrumente seien, die meisten jedoch nicht von den Rechtsvorschriften der Union im Bereich der Finanzdienstleistungen erfasst würden.[109]Vorschlag für eine Verordnung des Europäischen Parlaments und des Rates on Markets in Crypto-assets, and amending Directive (EU) 2019/1937, COM (2020) 593 final. Sie brächten jedoch Herausforderungen in Bezug auf Anlegerschutz, Marktintegrität und Finanzstabilität mit sich.[110]DLT-Pilotregelung, E. 2; ebenso ESMA, Advice – Initial Coin Offerings and Crypto-Assets, 9. Januar 2019, 39 Rz 179: „There are a wide range of crypto-assets being issued and only a … Continue reading

Dies scheint die EU-Kommission für eine ausreichende Analyse des Produkts, dessen makroökonomischer Risiken und der Rechtslage zu halten.[111]Vgl. dazu oben A. Die E-MiCAR bezieht sich daher gemäss ihrem Art. 2 Abs. 2 lit. a nicht auf Finanzinstrumente nach der MiFID II; liegt ein solches vor, gilt die MiFID II. Für diese Nicht-Finanzinstrumente bedürfe es eines unionsweiten Rahmens, um die vier Ziele Rechtssicherheit, Innovationsförderung, Verbraucher- und Anlegerschutz und Finanzstabilität zu gewährleisten.[112]E-MiCAR, 3.

Leider geht die EU-Kommission hier weder auf die Umfrage der ESMA ein (insbesondere die beträchtliche, wenn auch minoritäre Ablehnung eines eigenen Regimes ausserhalb der MiFID II), noch scheint sie trotz der diesbezüglichen Unsicherheit[113]Die in E-MiCAR, 162, noch einmal betont wird. unter den NCAs sonst für klärungsbedürftig zu halten, welche Instrumente unter welchen Voraussetzungen unter die bestehende Regulierung fallen.

Im Übrigen entspricht die Tendenz zur Verordnung (gegenüber der Richtlinie) der Vollharmonisierung, welche die EU-Kommission im Kapitalmarktrecht verfolgt.[114]E-MiCAR, 7; vgl. auch Muhr (Fn. 64), 45, 63 ff., zu den Vorteilen der Verordnung gegenüber der Richtline zwecks Vollharmonisierung. Damit soll ein „Single Rulebook“ und „Level Playing Field“ geschaffen werden, womit die mit fragmentierten Märkten verbundenen Kosten beseitigt werden sollen.[115]Wess Ksenia, Drittstaatenregulierung im Finanzdienstleistungsrecht der EU und ihre Auswirkung auf die Schweiz, Diss. Bern 2020, Zürich/Basel/Genf 2020, 7, mit weiteren Hinweisen. Zuständig für die Durchsetzung der E-MiCAR sind gemäss Art. 81 des Vorschlags die NCAs.

2. Whitepaper-Pflicht

Der erste Teil der E-MiCAR (Art. 4 ff.) statuiert Transparenz- und Offenlegungspflichten für die Ausgabe anderer Kryptowerte als wertreferenzierter und E-Geld-Token.

a) Kryptowerte

Kryptowerte werden in Art. 3 Abs. 1 Ziff. 2 E-MiCAR definiert als „eine digitale Darstellung von Werten oder Rechten, die unter Verwendung der Distributed-Ledger-Technologie oder einer ähnlichen Technologie elektronisch übertragen und gespeichert werden können“. Diese Definition der Kryptowerte („Darstellung von Werten oder Rechten“) ist u.E. zu eng: Aus der Ausnahme der Art. 4 Abs. 2 lit. b („die Kryptowerte als Gegenleistung für die Pflege der DLT oder die Validierung von Geschäften automatisch geschürft werden“) und Art. 4 Abs. 2 lit. c E-MiCAR („die Kryptowerte einmalig und nicht mit anderen Kryptowerten fungibel sind“) scheint e contrario zu folgen, dass auch diese Kryptowährungen und NFTs (Non-Fungible Tokens) durchaus als „Kryptowerte“ gelten, obwohl diese typischerweise weder ein Recht noch notwendigerweise einen Wert „darstellen“. In diese Richtung geht nun auch E. 2 (e contrario) der vorläufigen Einigung vom 30. Juni 2022.[116]„Representation of value also includes external, non-intrinsic value attributed to a crypto-asset by parties concerned or market participants, meaning the value can be subjective and can be … Continue reading

Diese Definition ist nun aber, wie sich zeigen wird, zu weit und zu undifferenziert.[117]Man stelle sich (unbesehen der im Folgenden aufgezeigten Probleme) nur einmal eine Verordnung über „Papierwerte“ vor. Siehe unten C.II.5.

b) Vorschriften für Whitepaper-Emittentinnen

Im Wesentlichen muss eine Emittentin vor öffentlichem Angebot und Zulassung ein sogenanntes Whitepaper erstellen (Art. 4 f. E-MiCAR). Hiervon besteht eine Ausnahme für die in Art. 4 Abs. 2 E-MiCAR aufgezählten Token; namentlich lösen Mining-Rewards (lit. b) und NFTs (lit. c) keine Whitepaperpflicht aus. Das Whitepaper muss der NCA des „Herkunftsmitgliedstaats“ notifiziert werden (Art. 7 Abs. 2 E-MiCAR), es bedarf jedoch keiner Genehmigung oder Zulassung. Als „Herkunftsmitgliedstaat“ gilt unter anderem gemäss Art. 3 Abs. 1 Ziff. 22 lit. c E-MiCAR derjenige Staat, in dem die Kryptowerte erstmals öffentlich angeboten werden, oder in dem der erste Antrag auf Zulassung zum Handel auf einer Handelsplattform für Kryptowerte gestellt wird, wenn die Emittentin weder Sitz noch Niederlassung in einem Mitgliedstaat hat. In der „Notifizierung“ des Whitepapers an die jeweilige NCA muss die Emittentin zudem gemäss Art. 7 Abs. 3 lit. a E-MiCAR namentlich erläutern, ob es sich beim auszugebenden Instrument nicht um ein Finanzinstrument im Sinne der MiFID II handelt. Mangels klarer Voraussetzungen dafür dürfte dies kein leichtes Unterfangen sein.

Nach dieser Notifizierung kann das Whitepaper veröffentlicht werden (Art. 8, 11 E-MiCAR). Die Veröffentlichung hat gemäss Art. 10 Abs. 1 E-MiCAR zur Folge, dass die Emittentin die Kryptowerte in der gesamten Union anbieten und die Zulassung zum Handel auf einer Handelsplattform für Kryptowerte beantragen kann, also einen sogenannten „europäischen Pass“ erhält. Die Emittentin kann nach dem genannten Art. 3 Abs. 1 Ziff. 22 lit. c E-MiCAR auch ihren Sitz in der Schweiz haben. Insoweit entspricht die E-MiCAR der Prospektverordnung.[118]Vgl. Art. 2 lit. m iii) i.V.m. 28 Prospektverordnung; vgl. auch Jutzi/Schären (Fn. 65), 418.

Der Inhalt des Whitepapers entscheidet zwar nicht über eine Zulassung, doch haftet die Emittentin für ein unvollständiges, unfaires oder nicht eindeutiges Whitepaper (Art. 14 E-MiCAR).

3. Emittentinnen wertreferenzierter und von E-Geld-Token

Der zweite Teil (Art. 15 ff.) besteht aus den Vorschriften für drei neue Bewilligungskategorien: „Krypto-Dienstleister“, „Emittenten wertreferenzierter Token“ sowie „Emittenten von E-Geld-Token“ bedürfen einer Zulassung und dürfen ihre Tätigkeit nur unter gewissen Bedingungen ausüben. Auch die Emittentinnen wertreferenzierter und E-Geld-Token müssen ein Whitepaper veröffentlichen (Art. 24, 46 E-MiCAR).

a) Anwendungsbereich

Anders als beim öffentlichen Angebot und dem Handel anderer Kryptowerte als wertreferenzierter und E-Geld-Token dürfen Letztere nur in der Union niedergelassene juristische Personen öffentlich anbieten bzw. eine Zulassung zum Handel beantragen (Art. 15 Abs. 2, 43 Abs. 1 E-MiCAR). Auch Kryptodienstleisterinnen müssen ihren Sitz in einem Mitgliedstaat haben (Art. 53 Abs. 1 E-MiCAR). Möglich bleibt allerdings die reverse solicitation, d.h. die Dienstleistung auf Initiative des Kunden bzw. der Kundin in einem Drittstaat.[119]Bürgi/Kremer (Fn. 105), Ziff. 4.2.2.; Kuhn Hans, Entwicklungen im Ausland, in: Weber Rolf H. / Kuhn Hans (Hrsg.), Entwicklungen im Schweizer Blockchain-Recht, Basel 2021, … Continue reading

b) Abgrenzung wertreferenzierter und E-Geld-Token von Finanzinstrumenten

Da die Unterstellung unter die E-MiCAR voraussetzt, dass es sich beim Kryptowert nicht um ein Finanzinstrument handelt, werden die Emittentinnen dies jeweils prüfen müssen. Für die Emittentinnen wertreferenzierter[120]„Wertreferenziertes Token“ ist gemäss Art. 3 Abs. 1 Ziff. 3 E-MiCAR ein „Kryptowert, bei dem verschiedene Nominalgeldwährungen, die gesetzliches Zahlungsmittel sind, oder eine … Continue reading und E-Geld‑Token[121]„E-Geld-Token“ ist gemäss Art. 3. Abs. 1 Ziff. 4 E-MiCAR ein „Kryptowert, dessen Hauptzweck darin besteht, als Tauschmittel zu dienen, und bei dem eine Nominalgeldwährung, die … Continue reading wird sich insbesondere die Frage stellen, ob es sich – gleichzeitig – um Finanzinstrumente handeln kann. Rechtssicherheit und Anlegerschutz bzw. Marktintegrität – beides wie erwähnt Ziele des Vorschlags – weisen hier in unterschiedliche Richtungen.

Bei E-Geld-Token, die nach Art. 43 Abs. 1 E-MiCAR nur von Kreditinstituten[122]Nach Art. 4 Abs. 1 Unterabs. 1 der Verordnung (EU) Nr. 575/2013 des Europäischen Parlaments und des Rates vom 26. Juni 2013 über Aufsichtsanforderungen an Kreditinstitute und … Continue reading oder E-Geld-Instituten[123]Nach Art. 2 Ziff. 1 Richtlinie 2009/110/EG des Europäischen Parlaments und des Rates vom 16. September 2009 über die Aufnahme, Ausübung und Beaufsichtigung der Tätigkeit von … Continue reading öffentlich angeboten oder auf einer Handelsplattform für Kryptowerte zugelassen werden dürfen, erscheint dieses Problem immerhin insoweit entschärft, als „Zahlungsinstrumente“ gemäss Art. 4 Abs. 1 Ziff. 44 MiFID II explizit keine Finanzinstrumente sein können. Da der Hauptzweck eines E-Geld-Tokens gemäss Art. 3. Abs. 1 Ziff. 4 E-MiCAR ist, als Tauschmittel zu dienen, scheint es sich bei diesen a priori nicht um Finanzinstrumente zu handeln. Emittentinnen von E-Geld-Token sind grundsätzlich bereits reguliert, weswegen die zusätzliche Regulierung keinen grossen Mehrwert bringt.[124]E-Geld-Token-Emittentinnen dürfen keine Zinsen gewähren (Art. 45), es gelten eigene Anforderungen an das Whitepaper (Art. 46), für das die Emittentin haftet (Art. 47), … Continue reading

Emittentinnen wertreferenzierter Token müssen gemäss Art. 16 Abs. 2 lit. d E-MiCAR in einem Rechtsgutachten darlegen, dass es sich bei den auszugebenden Token nicht um Finanzinstrumente, E-Geld, Einlagen oder strukturierte Einlagen handelt. Daraus liesse sich bereits rein grammatikalisch schliessen, dass wertreferenzierte Token durchaus nicht a priori keine Finanzinstrumente sind. Allerdings muss man die Vorschrift wohl so verstehen, dass sie sich an Personen richtet, die eine Zulassung betreffend wertreferenzierte Token beantragen. Dass sich wertreferenzierte Token und Finanzinstrumente zumindest überschneiden, folgt jedoch ohnehin bereits aus der Definition der wertreferenzierten Token: Diese zeichnen sich dadurch aus, dass sie Wertstabilität erreichen wollen, wobei der „Referenzwert“ nicht nur in Zahlungsmitteln, sondern auch aus „Waren“, anderen Kryptowerten oder aus einer Kombination derselben bestehen kann. Dass diese Wertstabilität durchaus einen anderen (Haupt‑)Zweck, als Zahlungen zu ermöglichen, haben kann, ergibt sich bereits aus der Systematik bzw. dem Unterschied zu E-Geld-Token. Die Wertstabilität kann nach dem Vorschlag der EU-Kommission insbesondere (wenn auch nicht nur) dadurch erreicht werden, dass die Inhaber ein Rücktauschrecht oder Forderungsansprüche auf das Reservevermögen haben. Insofern erscheinen sie durchaus mit Finanzinstrumenten vereinbar, namentlich besicherten Schuldverschreibungen (Art. 4 Abs. 1 Ziff. 44 lit. b MiFID II). Die vorläufige Einigung vom 30. Juni 2022 hält nun in Erwägungsgrund 40 sogar fest, dass es einen permanenten Einlösungsanspruch geben müsse.[125]„The issuer of asset-referenced tokens should provide a permanent redemption right to the holders of the asset-referenced tokens, in the sense that holders are entitled to request from the issuer … Continue reading Dies rückt wertreferenzierte Token noch näher an Schuldverschreibungen bzw. übertragbare Wertpapiere. Wertreferenzierte Token, die nicht zugleich Finanzinstrumente sind, sind insoweit kaum vorstellbar.

Aus dieser „Gutachtenspflicht“ scheint nun des Weiteren zu folgen, dass die jeweilige NCA die Zulassung aus formellen Gründen (weil das Rechtsgutachten nicht vollständig oder korrekt sei) verweigern kann – dies statt der Pflicht, zu begründen, warum es sich nicht um ein wertreferenziertes Token handelt. Hinsichtlich des rechtlichen Gehörs ist dies problematisch. Dies entblösst, dass sich der Verordnungsgeber seiner Sache so wenig sicher war, dass er die Rechtsanwendung kurzerhand an die Antragstellerinnen ausgelagert hat. Fraglich ist auch, was passiert, wenn eine Emittentin wertreferenzierter Token überhaupt kein Zulassungsgesuch stellt. Dies kann die NCA nur sanktionieren, wenn sie (dann doch) weiss, ob es sich um wertreferenzierte Token handelt. Auch in dieser Hinsicht ist die Gutachtenspflicht nicht nachvollziehbar. Entweder kann die NCA selbst beurteilen, um welche Token es sich handelt: Dann braucht es das Gutachten nicht. Oder die NCA kann dies nicht: Dann kann sie das Gutachten nicht beurteilen.

Diese Unsicherheit in Bezug auf die Eigenschaft als Finanzinstrument nach der MiFID II wird von den Emittentinnen wohl nur dadurch aufgelöst werden können, indem sie sich an der jeweiligen nationalen Implementierung oder Praxis orientieren, und damit diese uneinheitliche Rechtsanwendung entgegen dem ausgesprochenen Ziel der Vorlage in den Kryptobereich fortpflanzen.

Im Übrigen wird die Wertstabilität auch bei wertreferenzierten Token vor allem den Zweck verfolgen, als verlässliche Werteinheit bzw. als Zahlungsmittel zu dienen.[126]Siehe auch E-MiCAR, E. 25: „Wertreferenzierte Token sind auf Wertstabilisierung durch Bezugnahme auf eine oder mehrere Nominalgeldwährungen, eine oder mehrere Waren, einen oder mehrere andere … Continue reading Da die „Ausgabe von Zahlungsinstrumenten und/oder Annahme und Abrechnung (‚Acquiring‘) von Zahlungsvorgängen“ bereits von der sog. PSD 2 erfasst wird,[127]Die PSD 2 (Richtlinie (EU) 2015/2366 des Europäischen Parlaments und des Rates vom 25. November 2015 über Zahlungsdienste im Binnenmarkt, zur Änderung der Richtlinien 2002/65/EG, 2009/110/EG … Continue reading hätte man auch diese Richtlinie revidieren können, allenfalls erweitert um Pflichten, wenn die Emittentinnen offenbar als Problem empfundene „signifikante“ Zahlungsinstrumente bzw. Kryptowerte ausgeben.[128]Art. 39 ff., 50 ff. E-MiCAR. Zwischen diesen und den von der MiFID II erfassten Finanzinstrumenten ist ein regulierungswürdiger Raum nicht ersichtlich.

4. Krypto-Dienstleisterinnen

Krypto-Dienstleisterinnen sind Personen, die eine in Art. 3 Abs. 1 Ziff. 9 E-MiCAR aufgeführte Tätigkeit (wie Verwahrung, Beratung, Tausch etc.) im Zusammenhang mit Kryptowerten betreiben.

a) Krypto-Dienstleistungen

Diese Krypto-Dienstleistungen reichen teilweise sogar weiter als die zulassungspflichten Wertpapierdienstleistungen unter der MiFID II. So ist die Verwaltung und Verwahrung nur von Kryptowerten (Art. 3 Ziff. 9 lit. a E-MiCAR), nicht aber von Finanzinstrumenten zulassungspflichtig (Anhang I Abschnitt B Abs. 1 i.V.m. 6 Abs. 1 in fine MiFID II).[129]Diese Verwahrung und Verwaltung ist abzugrenzen von der zulassungspflichtigen „Portfolio-Verwaltung“ gemäss Anhang I, Abschnitt A, Ziff. 4 MiFID II. Dies mag man damit begründen, dass die MiFID II nur einen Teil der mit Finanzinstrumenten verbundenen Pflichten abdeckt.[130]Siehe oben C.II.2. Weiter ist bemerkenswert, dass Krypto-Dienstleisterinnen gemäss Art. 59 Abs. 2 E-MiCAR ihre KundInnen über die Kryptowerte informieren müssen.[131]„Die Anbieter von Krypto-Dienstleistungen stellen ihren Kunden faire, klare und nicht irreführende Informationen zur Verfügung, insbesondere in Marketing-Mitteilungen, die als solche zu … Continue reading Dies gilt auch bei solchen Kryptowerten, die Emittentinnen nicht verpflichtet, ein Whitepaper zu veröffentlichen. Diese Inkongruenz (da die Krypto-Dienstleisterinnen in diesen Fällen nicht über die erforderlichen Informationen verfügen werden) resultiert aus dem (zu) weit definierten „Kryptowert“. Das Ergebnis könnte sein, dass gerade die Verbreitung der vom Verordnungsgeber als relativ unproblematisch erachteten anderen Kryptowerte als wertreferenzierten und E-Geld-Token durch diese (gleichzeitig fehlende und zu weit gehende) Regulierung eingeschränkt wird.

b) NFTs nach dem Vorschlag der Kommission

Insgesamt scheinen die zulassungspflichtigen Tätigkeiten aber stark an diejenigen der MiFID II angelehnt. Den Grund für diese (weitgehende) Gleichsetzung des Verordnungsgebers dürfte Kuhn artikuliert haben: „Es gibt gute Gründe, Dienstleister, die fremde Vermögenswerte halten, verwalten oder übertragen, einer prudenziellen Mindestregulierung zu unterstellen.“[132]Kuhn (Fn. 121), 264 Rz 39. Derivate können auch einen Anspruch auf tatsächliche Lieferung des Basiswerts einräumen (tun dies aber nur selten), wobei der Basiswert auch einen … Continue reading Auch die EU-Behörden gehen a priori davon aus, dass Personen, die Kryptowerte erwerben, „Investoren“ seien.[133]Siehe oben Bedeutung des „Finanzinstruments“ in der EU-(Fintech)-Regulierung C.II.1.

Was man in erster Linie nur als „Vermögenswert“ betrachtet (die ein „Investor“ und nicht einfach ein „Käufer“ erwirbt), sind Gegenstände, die man nur um dessentwillen (des Vermögenswerts) hat – Anlagen –, nicht wegen eines (typischerweise fehlenden) Nutz- oder Verbrauchswerts. Keine „Anlagen“ sind daher nach unserem Verständnis solche Gegenstände, die man nutzt oder verbraucht, um unmittelbar ein wirtschaftliches Bedürfnis zu stillen. Dies trifft auf Finanzinstrumente nicht zu: „Financial assets are intangible assets where typically the future benefits come in the form of a claim to future cash.“[134]Fabozzi Frank J./Peterson Drake Pamela, Finance – Capital Markets, Financial Management and Investment Management, Hoboken 2009, 112. Siehe ebenda auch: „Another term used for a financial asset … Continue reading Ein weiterer Unterschied besteht darin, dass ein Finanzinstrument mindestens zwei Parteien voraussetzt: Eine berechtigte und eine verpflichtete Partei.[135]Fabozzi/Peterson Drake (Fn. 136), 112. Da die verpflichtete Partei den künftigen Vorteil für ihre Gegenpartei nicht einfach umsonst gewähren wird, sondern diese jener zunächst Vermögenswerte überlässt, entsteht bei Finanzinstrumenten ein sogenannter Agent-Prinzipal-Konflikt.[136]Dazu Fabozzi/Peterson Drake (Fn. 136), 296 ff. Dieser bedingt Regulierung zwecks Anlegerschutzes. Die E-MiCAR, die „Anleger“ schützen will,[137]Oben C.II.1. geht daher implizit davon aus, dass es sich bei Kryptowerten um Finanzinstrumente handelt, und unterstellt sie daher einer ähnlichen Regulierung.

Das herausragende Merkmal von „Kryptowerten“ ist aber nun gerade, dass sie nicht aus einem relativen Rechtsverhältnis bestehen, sondern anders als andere digitale Daten, aber ähnlich wie Sachen, im Idealfall exklusiv und rivalisierend sind.[138]Beispielsweise bei Bitcoin sorgt die digitale Signatur dafür, dass nur die berechtigte Person eine Transaktion auslösen kann, und der Proof-of-Work, dass sie idealerweise denselben Vermögenswert … Continue reading Mit anderen Worten können sie nicht nur Gegenstand einer Leistungspflicht sein, sondern unabhängig von einer solchen bestehen. Sie können einen Nutz- oder Verbrauchswert haben (wie beispielsweise das Gefühl, das „echte“ NFT-Kunstwerk zu besitzen). Typischerweise ist zudem die Blockchain, auf der die Kryptowerte beruhen, öffentlich. Soweit die erwerbende Person die Technik versteht, gibt es damit insoweit mangels Informationsasymmetrie nicht nur keinen Agent-Prinzipal-Konflikt, sondern nicht einmal die Problemsituation, die der Produkthaftpflicht zugrunde liegt.[139]Gemäss Art. 4 des Bundesgesetzes über die Produkthaftpflicht vom 18. Juni 1993 (SR 221.112.944) ist ein Produkt „fehlerhaft, wenn es nicht die Sicherheit bietet, die man unter … Continue reading

Dies vorgeschlagene Regelung würde nun zur absurden Situation führen, dass, wer beispielsweise in einem Metaversum ein NFT-T-Shirt gegen Kryptowährung verkauft, gemäss Art. 3 Abs. 1 Ziff. 9 lit. d („Tausch von Kryptowerten gegen andere Kryptowerte“) eine zulassungspflichtige Krypto-Dienstleistung erbrächte. Dasselbe gälte für Personen, die zu NFT-Kunst beraten (Art. 3 Abs. 1 Ziff. 9 lit. h E-MiCAR).[140]Zu „Metaversen“ siehe etwa Lee Lik-Hang/Braud Tristan/Zhou Pengyuan/Wang Lin/Xu Dianlei/Lin Zijun/Kumar Abhishek/Bermejo Carlos/Hui Pan, All One Needs to Know about Metaverse: A Complete Survey … Continue reading Nicht zulassungspflichtig wäre dagegen selbstverständlich der Verkauf eines T-Shirts in einer von der Herausgeberin kontrollierten nicht DLT-basierten Game-Welt, obwohl bei dieser der Code nicht öffentlich und das Missbrauchspotenzial damit eigentlich zumindest nicht geringer erscheint. In diesen Fällen hält man die Kryptowerte um ihrer selbst Willen, nicht nur als Zeichen einer Hoffnung oder eines Anspruchs auf einen künftigen Vermögensvorteil, d.h. nicht nur als „Vermögenswert“ oder Anlage.[141]Vgl. dazu auch dereinst Jutzi Thomas/Abbühl Andri, Fintech und DLT – Finanzmarkt- und privatrechtliche Grundlagen, Bern 2022.

An diesem prinzipiellen Unterschied ändert nichts, dass die meisten KäuferInnen von Kryptowerten InvestorInnen sein werden, es ihnen also nicht um einen allfälligen intrinsischen Wert des Kryptowerts geht.[142]Vgl. etwa Frye Brian l., The Art of the Token, Stanford Journal of Blockchain Law & Policy, 29. Juni 2022, passim. Auch ist zu berücksichtigen, dass die Emittentinnen tatsächlich meist einen missbrauchsrelevanten Informationsvorsprung haben.[143]Dazu Walch Angela, Deconstructing ‘Decentralization’: Exploring the Core Claim of Crypto Systems, in: Brummer Chris (Hrsg.), Crypto Assets: Legal and Monetary Perspectives, Oxford 2019, … Continue reading Aber dies rechtfertigt Regulierung nur in diesen, nicht in allen Fällen. Fehlt es an einer solchen Informationsasymmetrie, laufen die Vorschriften für Kryptodienstleisterinnen, aber auch über Insidergeschäfte (Art. 78 f. E-MiCAR) ins Leere.

c) NFTs gemäss der vorläufigen Einigung vom 30. Juni 2022

Entgegen dem Vorschlag der Kommission scheint das Europäische Parlament dies eingesehen zu haben. In Erwägungsgrund 8b der vorläufigen Einigung vom 30. Juni 2022 heisst es,[144]Im Verordnungstext selbst steht statt der expliziten Ausnahme nur der Hinweis [political]. Die Verwendung dieses Hinweises im Rest des Draft Agreement deutet darauf hin, dass die Kommission diesen … Continue reading dass die Verordnung „should not apply to offerors or persons seeking admission to trading of crypto-assets other than ARTs and EMTs that are unique and not fungible with other crypto-assets. […] these crypto-assets […] are not readily interchangeable and the relative value of one crypto-asset in relation to another, each being unique, cannot be ascertained by means of comparison to an existing market or equivalent asset. Such features limit the extent to which these crypto-assets can have a financial use, thus limiting risks to users and the system, and justifies the exemption. The fractional parts of an unique and non-fungible crypto-asset should not be considered unique and not fungible. The sole attribution of a unique [sic] identifier to a crypto-asset is not sufficient to classify it as a unique or not fungible [sic]. The assets or rights represented should also be unique and not fungible for the crypto-asset to be considered unique and not fungible.“

Diese Änderung, sollte die Verordnung denn so in Kraft treten, ist grundsätzlich zu begrüssen, soweit sie anerkennt, dass nicht alle Kryptowerte (auch solche, die nicht bereits von bestehenden Vorschriften erfasst werden) gleich behandelt werden sollten. Allerdings setzt ein „financial use“ nach dem Gesagten keine Fungibilität voraus.[145]Dies mag auf übertragbare Wertpapiere zutreffen, nicht aber auf die anderen in Anhang I, Abschnitt C MiFID II aufgeführten Finanzinstrumente. Dies trifft nur auf Zahlungsmittel zu. Diese werden von der PSD 2 erfasst.[146]Zahlungsdienste sind gemäss Art. 4 Ziff. 3 im Anhang I PSD 2 aufgeführt: Bareinzahlungen, -abhebungen, Debit- und Kreditzahlungen, Ausgabe von Zahlungsinstrumenten, Finanztransfers, … Continue reading

Da die EU aber eine Regulierungslücke schliessen will, muss mit „financial use“ etwas anderes gemeint sein. Sollte sie ihr Verständnis so verfeinern, dass sie diejenigen NFTs ausschliesst, die (wenn auch eventuell fungibel) nach den obigen Ausführungen keine „Finanzrelevanz“ haben,[147]Fungibilität ist dazu nicht ausreichend. Sonst hätten alle massenweise hergestellte Güter einen „financial use“. Die mehr oder wenige objektive Preisbildung ist ebenfalls kein Kriterium, sonst … Continue reading so tritt sie auch insoweit offene Türen ein, da Finanzinstrumente bereits durch die MiFID II reguliert werden bzw. – bei einem angemessenen, funktionalen Verständnis des Begriffs – würden. Mit anderen Worten ist nicht klar, was Finanzinstrumente sind, was NFTs sind, und ob zwischen diesen überhaupt regulierungswürdiger Raum verbleibt.

Nach neusten Erkenntnissen (Mitte September 2022) sollen „fractional parts“ eines NFTs nun doch nicht per se erfasst werden. Dies ist zu begrüssen, ändert aber nichts am soeben geschilderten Problem.

Wenig Gutes lässt auch die nicht veröffentliche Information erahnen, dass die Kommission 18 Monate nach Inkrafttreten der MiCAR für die nicht erfassten NFTs (wie auch immer diese konkretisiert werden sollen), DAOs,[148]Decentralized Autonomous Organizations: Organisationen, deren Anteile durch Token dargestellt werden und die typischerweise ohne eine Verwaltung bzw. formelle Vertretung auskommen. „Crypto Lending“ und DeFi[149]Decentralized Finance: „The term generally refers to an open, permissionless, and highly interoperable protocol stack built on public smart contract platforms“ (Schär Fabian, Decentralized … Continue reading noch ein weiteres „horizontales“ Regime vorschlagen will. In der (offiziellen) Pressemitteilung zur vorläufigen Einigung vom 30. Juni 2022 hiess es dagegen (noch), dass die Kommission zur Erfassung der NFTs eine umfassende Einschätzung erarbeiten werde, um, falls erforderlich,[150]Hervorhebung hinzugefügt. ein eigenes „horizontales Regime“ vorzuschlagen.[151]„Non-fungible tokens (NFTs), i. e. digital assets representing real objects like art, music and videos, will be excluded from the scope except if they fall under existing crypto-asset categories. … Continue reading Es bleibt nur zu hoffen, dass die Kommission prüfen wird, ob dieses „dritte Regime“ wirklich erforderlich ist.

5. Würdigung der E-MiCAR

Der europäische Pass und auch die Whitepaperpflicht sind grundsätzlich zu begrüssen. Die Transparenz namentlich über die Person der Emittentin und die Haftung werden für Rechtssicherheit sorgen.[152]Ebenso Kuhn (Fn. 121), 264 Rz 38. Ebenfalls ist nichts dagegen einzuwenden, dass ein Ausweis über E-Geld auch in Form von Kryptowerten ausgegeben werden kann. Zu begrüssen ist auch, dass diese eine Verordnung verglichen mit den für Finanzinstrumente geltenden Erlassen verhältnismässig schlank ausfällt. Nachvollziehbar, wenn auch momentan nicht praktisch relevant, ist auch die Regelung „signifikanter“ wertreferenzierter bzw. E-Geld-Token, da diese eine ähnliche Funktion wie Bargeld übernehmen könnten, allerdings ohne Kontrolle durch eine Zentralbank.

Im Übrigen überzeugt die E-MiCAR nicht.[153]Siehe auch Bürgi/Kremer (Fn. 105), Ziff. 5. Statt ein eigenes Regime für wertreferenzierte Token aufzustellen, hätte man u.E. klarstellen sollen, unter welchen Voraussetzungen es sich um ein Finanzinstrument handelt, und auf neue Regulierung verzichten können. Mithin müsste man vor Erlass einer solchen Verordnung die einleitend erwähnten vier Unsicherheiten[154]Oben A. beseitigen, indem man folgende Fragen beantwortet: Was sind „Kryptowerte“? Welche Ähnlichkeiten haben sie und rechtfertigen diese, sie (grundsätzlich) gemeinsam zu erfassen? Fallen sie (teilweise) unter bestehende Vorschriften; sind es Finanzinstrumente (und dazu vorfrageweise: Was sind Finanzinstrumente)? Sind sie in globo so risikobehaftet, dass man sie einer Aufsicht wie derjenigen über Finanzinstrumente unterstellen sollte?[155]Auch die Lehre weicht, soweit ersichtlich, diesen Fragen aus. Siehe etwa EU Crowdfunding Regulation – Battaglini/Davico (Fn. 86), 125 Rz 6.47: „Indeed, it is a matter of fact that … Continue reading

Dies hätte wohl zur Erkenntnis geführt, dass die DLT Gegenstände schafft, die, ähnlich wie Sachen, (zumindest näherungsweise) exklusiv und rivalisierend sind. Daher wäre zuerst einmal das Privatrecht am Zug: Die Berechtigung an Token, ihre Übertragung etc. könnten beispielsweise nach dem Vorbild des liechtensteinischen TVTG[156]Gesetz vom 3. Oktober 2019 über Token und VT-Dienstleister, Liechtensteinisches Landesgesetzblatt Nr. 301, 2. Dezember 2019. Ob die EU die Kompetenz dazu hätte, steht auf einem … Continue reading geregelt werden.[157]Das TVTG legt gemäss Art. 1 Abs. 1 lit. a „den Rechtsrahmen für auf vertrauenswürdigen Technologien beruhende Transaktionssysteme fest und regelt insbesondere die zivilrechtlichen … Continue reading

Im Weiteren hätte man auch eingesehen, dass Token (soweit man sie nicht ohnehin als Sachen behandeln will), untereinander ebenso wenig gemeinsam haben wie Sachen, und dass „Krypto-Dienstleistungen“ insgesamt aufsichtsrechtlich erfassen zu wollen, etwa so sinnvoll ist, wie PapierhändlerInnen zu beaufsichtigen, weil man aus Papier Wertpapiere machen kann. Ebenso hätte man berücksichtigt, dass die Regulierung von Wertpapieren nicht davon abhängt, ob sie aus herkömmlichem oder Recycling-Papier oder irgendeinem anderen Trägermedium bestehen. Man kann sich des Eindrucks nicht wehren: Hätte der Verordnungsgeber einen klareren Begriff vom „Finanzinstrument“ gehabt, hätte er die E-MiCAR wohl auf die Whitepaperpflicht und die Vorschriften für signifikante Zahlungstoken beschränkt und ansonsten die ausreichende Regulierung punktuell angepasst und die ESMA Richtlinien und Empfehlungen ausarbeiten lassen.

Für die E-MiCAR wurde die Form der Verordnung gewählt, „um ein einheitliches Regelwerk festzulegen, das im gesamten Binnenmarkt unmittelbar anwendbar ist.“ Zumindest was die in diesem Beitrag behandelte Problematik des Finanzinstruments angeht: Ein „einheitliches Regelwerk“ erreicht man nicht, indem man Unklarheiten über einen bestimmten Begriff in einer Richtlinie in das zu erlassende Regelwerk dadurch importiert, dass man dessen Anwendung von diesem unklaren Begriff abhängig macht.

Laut dem von Brummer/Yadav stipulierten „Innovationstrilemma“ lassen sich von den drei Zielen Rechtssicherheit, Marktintegrität und Innovationsoffenheit bestenfalls jeweils nur zwei erreichen.[158]Brummer Chris/Yadav Yesha, Fintech and the Innovation Trilemma, The Georgetown Law Journal 2/2019, 235 ff., 242. U.E. lässt sich nicht mit Bestimmtheit sagen, dass die E-MiCAR überhaupt eines dieser Ziele erreicht; die Voraussetzungen, den europäischen Pass zu erlangen, scheinen hierzu zu unklar.

III. Schwarmfinanzierungs-VO

1. Allgemeines

„Schwarmfinanzierung“, besser bekannt als „Crowdfunding“, wird vom EU-Verordnungsgeber beschrieben als „eine zunehmend bedeutsame Art der Vermittlung, bei der ein Schwarmfinanzierungsdienstleister, ohne dabei selbst ein Risiko einzugehen, eine öffentlich zugängliche digitale Plattform betreibt, um eine Zusammenführung potenzieller Anleger oder Kreditgeber mit Unternehmen zu ermöglichen oder zu erleichtern, die sich Finanzmittel beschaffen wollen.“[159]Schwarmfinanzierungs-VO, E. 1. Da durch Schwarmfinanzierung namentlich KMU Mittel verschafft werden könnten, gehöre jene zum Kapitalmarkt, der gemäss Art. 63 AEUV zu harmonisieren ist. Nationale Vorschriften zur Schwarmfinanzierung erschwerten jedoch, diese grenzüberschreitend zu erbringen.[160]Schwarmfinanzierungs-VO, E. 3 ff.; siehe zu den Vorschriften Deutschlands, der Niederlande, Frankreichs und Italiens, The EU Crowdfunding Regulation-Ortolani/Louisse (Fn. 86), 3 ff., … Continue reading

Die gemäss Art. 51 auf den 10. November 2021 in Kraft getretene Schwarmfinanzierungs-VO legt gemäss ihrem Art. 1 Abs. 1 „einheitliche Anforderungen an die Erbringung von Schwarmfinanzierungsdienstleistungen, an die Organisation, die Zulassung und die Beaufsichtigung von Schwarmfinanzierungsdienstleistern, an den Betrieb von Schwarmfinanzierungsplattformen sowie an Transparenz und Marketingmitteilungen in Bezug auf die Erbringung von Schwarmfinanzierungsdienstleistungen in der Union“ fest. Die Schwarmfinanzierungsdienstleistungen dürfen gemäss Art. 3 Abs. 1 Schwarmfinanzierungs-VO nur von juristischen Personen, die in der Union niedergelassen sind, erbracht werden. Die – durchaus zahlreichen[161]Vgl. etwa <https://blog.swisspeers.ch/crowdfunding-plattformen-schweiz>. – schweizerischen Crowdfunding-Anbieter müssen daher eine Tochtergesellschaft in der EU gründen, wollen sie in der Union tätig werden.[162]Skeptisch dazu EU Crowdfunding Regulation – Ivanova (Fn. 86), 54 Rz 3.11. Schwarmfinanzierungsdienstleisterinnen sind vom Geltungsbereich der MiFID II ausgenommen (Art. 1 Richtlinie [EU] 2020/1504)[163]Richtlinie (EU) 2020/1504 des Europäischen Parlaments und des Rates vom 7. Oktober 2020 zur Änderung der Richtlinie 2014/65/EU über Märkte für Finanzinstrumente, ABl L 347vom … Continue reading.

Als „Schwarmfinanzierung“ im Sinne der Verordnung gilt dabei gemäss deren Art. 2 Abs. 1 lit. a (i) die „Vermittlung von Krediten“; und (ii) „die Platzierung – ohne feste Übernahmeverpflichtung im Sinne des Anhangs I Abschnitt A Nummer 7 der Richtlinie 2014/65/EU — von übertragbaren Wertpapieren und für Schwarmfinanzierungszwecke zugelassenen Instrumenten, die von Projektträgern oder einer Zweckgesellschaft ausgegeben wurden, sowie die Annahme und Übermittlung von Kundenaufträgen im Sinne von Nummer 1 jenes Abschnitts in Bezug auf diese übertragbaren Wertpapiere und für Schwarmfinanzierungszwecke zugelassenen Instrumente“. Schwarmfinanzierungsdienstleisterinnen sind die juristischen Personen, die diese Tätigkeit ausüben (Art. 2 Abs. 1 lit. e Schwarmfinanzierungs-VO).

2. Abgrenzung zwischen „Krediten“ von übertragbaren Wertpapieren und den für Schwarmfinanzierungszwecke zugelassenen Instrumenten

a) Bedeutung der Abgrenzung

Übertragbare Wertpapiere von den „Krediten“ abzugrenzen ist relevant, weil Schwarmfinanzierungsdienstleister gemäss Art. 3 Abs. 4 Unterabs. 2 der Schwarmfinanzierungs-VO nur das Kreditportfolio ihrer Kunden individuell verwalten dürfen.[164]„Individuelle Verwaltung des Kreditportfolios“ wird in Art. 2 Abs. 1 lit. c Schwarmfinanzierungs-VO definiert als „die Zuweisung eines im Voraus festgelegten Betrags aus Mitteln … Continue reading Mit anderen Worten darf ein Portfolio, das übertragbare Wertpapiere oder für Schwarmfinanzierungszwecke zugelassene Instrumente enthält, nicht individuell verwaltet werden. Im Fall übertragbarer Wertpapiere lässt sich dies ohne Weiteres damit erklären, dass die gewerbsmässige Portfolioverwaltung zur Bewilligungspflicht als Wertpapierfirma nach der MiFID II führt.[165]Anhang I Abschnitt A Abs. 4, Art. 4 Abs. 1 Ziff. 2, Anhang I Abschnitt C Abs. 1 MiFID II. Dass die Schwarmfinanzierungsdienstleisterin die GmbH-Anteile der AnlegerInnen nicht individuell verwalten darf, ist wohl damit zu erklären, dass man die Relevanz der Abgrenzung zwischen diesen und übertragbaren Wertpapieren gering halten wollte. Dies ergibt sich auch aus Art. 2 Abs. 2 Schwarmfinanzierungs-VO, wonach auch solche GmbH-Anteile, die übertragbare Wertpapiere sind, für die Zwecke dieser Verordnung zulässig sind.

b) Übertragbare Wertpapiere

Übertragbare Wertpapiere sind auch im Rahmen der Schwarmfinanzierungs-VO – mangels einer Definition in derselben – solche gemäss Art. 4 Abs. 1 Ziff. 44 MiFID II (Art. 2 Abs. 1 lit. m Schwarmfinanzierungs-VO).

c) Kredite

Als „Kredit“ im Sinne der Schwarmfinanzierungs-VO gilt laut deren Art. 2 Abs. 1 lit. b „eine Vereinbarung, in deren Rahmen ein Anleger einem Projektträger für einen vereinbarten Zeitraum einen vereinbarten Geldbetrag zur Verfügung stellt und der Projektträger die unbedingte Verpflichtung übernimmt, diesen Betrag zuzüglich der aufgelaufenen Zinsen gemäss dem Ratenzahlungsplan an den Anleger zurückzuzahlen“. Nicht erfasst werden damit grundsätzlich die „donation-“ und „reward-based“[166]„Donation-based“ ist die Schwarmfinanzierung bei einer reinen Spende; „reward-based“, wenn zwar eine Gegenleistung vereinbart wird, aber kein Synallagma besteht (Quarch Benedikt, Die … Continue reading- Schwarmfinanzierungen, da diesen die „Investmentperspektive“ fehlt. Ebenfalls nicht erfasst werden zinslose Darlehen.[167]Macchiavello Eugenia, The European Crowdfunding Service Providers Regulation: The Future of Marketplace Lending and Investing in Europe and the „Crowdfunding Nature“ Dilemma, European Business … Continue reading

Diese „übertragbaren Kredite“ müssen sich nun von „Schuldverschreibungen oder anderen verbrieften Schuldtiteln“ als übertragbares Wertpapier gemäss Art. 4 Abs. 1 Ziff. 44 lit. b MiFID II unterscheiden. Relevant ist in diesem Zusammenhang, dass Schwarmfinanzierungsdienstleister gemäss Art. 25 Abs. 1 Schwarmfinanzierungs-VO ein Forum betreiben dürfen, auf dem Kunden ihr Interesse am Kauf und Verkauf von Krediten anzeigen können. Daraus folgt dass vom Kreditbegriff mindestens auch solche Kredite erfasst werden, die in irgendeiner Weise bzw. über ein solches Forum „übertragbar“ sind, ohne dass sie dies allein zu übertragbaren Wertpapieren macht.

Nach allgemeinem Verständnis ist eine Schuldverschreibung (in der Schweiz meist „Obligation“ oder „Anleihensobligation“ genannt) „ein in Teilbeträge aufgeteiltes Grossdarlehen auf einheitlicher Rechtsgrundlage (Zinssatz, Ausgabepreis, Laufzeit, Zeichnungsfrist und Liberierungsdatum). Gestützt auf die einheitlichen Anleihensbedingungen schliesst der Anleihensnehmer eine Serie von parallelen und miteinander verbundenen Einzelverträgen ab.“[168]Meier-Hayoz Arthur/von der Crone Hans Caspar, Wertpapierrecht, 3. A., Bern 2018, 274 Rz 1084; näher zu diesen Merkmalen Daeniker Daniel, Anlegerschutz bei Obligationenanleihen, Diss. Zürich … Continue reading Dies entspricht in etwa der „Fungibilität“ des übertragbaren Wertpapiers.[169]Oben C.I.3. Diese Voraussetzungen sind jedenfalls dann nicht gegeben, wenn eine Projektträgerin sich nur gegenüber einem Gläubiger bzw. einer Gläubigerin verpflichtet. Dies ist aber offensichtlich nicht im Sinne der Schwarmfinanzierung.