Inhalt

- Einleitung

- MiCAR-Marktmissbrauchsrecht

- Entstehung und Zielsetzung

- Rechtsgrundlagen

- Anwendungsbereich

- MiCAR und MAR: Gemeinsamkeiten und Unterschiede

- Wesentliche Marktverhaltensregeln

- Aufsicht, Sanktionen und Massnahmen

- MiCAR aus Drittstaatensicht – Bedeutung für Schweizer Marktteilnehmer

- Schweizer Marktverhaltensregeln für Kryptowerte

- Entstehung und Zielsetzung

- Rechtsgrundlagen

- Anwendungsbereich

- Wesentliche Marktverhaltensregeln

- Ahndung

- Aufsichtsrechtliche Ausdehnung der Marktverhaltensregeln

- Zwischenfazit

- MEV als Form des Marktmissbrauchs?

- Vergleich: MiCAR vs. Schweizer Marktverhaltensregeln de lege lata

- Ausblick: Schweizer Marktverhaltensregeln de lege ferenda

A. Einleitung

I. Ausgangslage und Herausforderung

Der Kryptomarkt[1]Unter Kryptomarkt wird vorliegend die Gesamtheit der Plattformen für den Austausch von Kryptowerten verstanden. Grundsätzlich sind somit sowohl zentral verwaltete (CEX) als auch dezentrale … Continue reading zeichnet sich durch eine Reihe besonderer Eigenschaften aus, die sich teilweise deutlich vom traditionellen Finanzmarkt unterscheiden. Namentlich sind klassische Markteffekte wie Preisbildung aufgrund von Fundamentaldaten oder etablierte Marktmechanismen oft nur eingeschränkt vorhanden. Stattdessen sind spekulative Dynamiken, der Einsatz sozialer Medien, eine hohe Beteiligung von Retail-Investoren, rascher technologischer Wandel und – ausserhalb der Blockchain[2]Mit Blick auf Transaktionen auf der Blockchain verfügt der Kryptomarkt im Vergleich zum traditionellen Finanzmarkt in aller Regel über eine erhöhte Transparenz. – ein grösseres Mass an Intransparenz bedeutende Faktoren.[3]Zur Rolle der sozialen Medien anschaulich Zetzsche Dirk/Woxholth Jannik, The EU Law on Cryptoassets. A Guide to European Fintech Regulation, Cambridge/New York 2025, 160 ff.; zur Frage der … Continue reading Der bestehende Regulierungsrahmen – etwa jener für Handelsplätze und Wertpapierhäuser sowie traditionelle Finanzinstrumente und Effekten – ist zudem auf Kryptowerte[4]Als Kryptowert gilt gemäss Art. 3 Abs. 1 Ziff. 5 MiCAR „[…] eine digitale Darstellung eines Werts oder eines Rechts, der bzw. das unter Verwendung der Distributed-Ledger-Technologie oder … Continue reading häufig nicht direkt anwendbar.[5]Vgl. International Organization of Securities Commission (IOSCO), Policy Recommendations for the Regulation of Crypto and Digital Assets. Final Report, 16. November 2023, 13 ff. (zit. IOSCO, Crypto … Continue reading Hinzu kommt der Umstand, dass der Kryptomarkt praktisch immer einen transnationalen Charakter aufweist, was Schwierigkeiten in der Rechtsdurchsetzung mit sich bringt.[6]Remund Cédric/Meier François, Marktmissbrauch in Kryptomärkten (Teil 1), SJZ 2025, 339 ff., 343 (zit. Remund/Meier, Teil 1).

Ein Paradigmenwechsel fand mit dem Inkrafttreten der Markets in Crypto-Assets Regulation (MiCAR)[7]Verordnung (EU) 2023/1114 des Europäischen Parlaments und des Rates vom 31. Mai 2023 über Märkte für Kryptowerte. am 29. Juni 2023 statt. Die Verordnung schafft erstmals einen umfassenden und einheitlichen Regulierungsrahmen für Kryptowerte innerhalb des Europäischen Wirtschaftsraums (EWR). Die MiCAR adressiert sowohl den Primärmarkt – etwa durch Anforderungen an Whitepaper und Offenlegungspflichten – als auch den Sekundärmarkt durch die Regulierung von Anbietern von Kryptowerte-Dienstleistungen, sog. Crypto-Asset Service Providern bzw. CASPs. Eines der Ziele der MiCAR ist die Gewährleistung der Integrität und Stabilität des europäischen Kryptomarkts.[8]EWG 4 und 95 MiCAR. Vor diesem Hintergrund führte die Verordnung im sechsten Titel ein eigenständiges Marktverhaltensregime für den Kryptomarkt ein.[9]Aus Sicht von Lehmann ist das Marktmissbrauchsrecht der praktisch wichtigste Teil der MiCAR; vgl. Lehmann Matthias, MiCAR – Gold Standard or Regulatory Poison for the Crypto Industry?, EBI … Continue reading

Für die Schweiz stellt sich nun die rechtspolitische Frage, ob sie einen ähnlichen Weg wie die Europäische Union (EU) gehen möchte oder ob sie bewusst andere Abzweigungen wählen soll, die sich unter Umständen an den Modellen anderer Länder (insb. UK und USA) orientieren. Zwar verfügt die Schweiz mit dem DLT-Mantelerlass vom Januar bzw. August 2021 bereits über ein modernes Regelwerk für Blockchain-basierte Vermögenswerte. Allerdings ist dieses weniger umfassend als die MiCAR, und es lässt im Zusammenhang mit Kryptowerten, die nicht als Finanzinstrumente oder DLT-Effekten qualifizieren, insb. Fragen des Anleger- und Funktionsschutzes und der Marktaufsicht offen.[10]Vgl. Eggen Mirjam, Schweizer Kryptoregulierung: Gesetzgeberischer Handlungsbedarf im Zivil- und Aufsichtsrecht, sui generis 2025, Rz. 40 ff. Gleichzeitig orientieren sich prudenziell beaufsichtigte Finanzinstitute wie Banken und Wertpapierhäuser bereits heute an höheren Standards im Bereich des Marktverhaltens.[11]Vgl. FINMA-Rundschreiben 2013/8 „Marktverhaltensregeln“. Es stellt sich somit auch die Frage, ob Erkenntnisse aus dem aktuellen Umgang mit dem Thema auch für die anstehende Diskussion neuer Regeln fruchtbar gemacht werden können.

II. Marktmissbrauch im Kryptomarkt (Fallgruppen)

1. Einleitung

Marktmissbrauch wie Insiderhandel und Kursmanipulation ist empirisch betrachtet ein häufig auftretendes Phänomen im Kryptomarkt; eine Vielzahl von Fällen aus den Bereichen des aufsichtsrechtlichen Enforcements oder der straf- oder zivilrechtlichen Gerichtspraxis veranschaulicht diese Aussage.[12]Siehe in Bezug auf Kryptohandelsplattformen IOSCO, Issues, Risks and Regulatory Considerations Relating to Crypto-Asset Trading Platforms. Final Report, Februar 2020, 39 ff.; ferner in Bezug auf die … Continue reading Im Folgenden werden anhand von Praxisbeispielen drei Fallgruppen gebildet:

2. Informationsbasierter Marktmissbrauch

Informationsbasierte Aktivitäten umfassen in erster Linie missbräuchliche Verhaltensweisen, die nicht öffentliche Informationen verwerten, um einen finanziellen Vorteil zu realisieren:

- Der erste Insiderhandelsgerichtsfall im Kryptomarkt war soweit ersichtlich der Fall Wahi (2023): Ein für die Zulassung neuer Token verantwortlicher Mitarbeiter der US-Handelsplattform Coinbase hatte sein Wissen über bevorstehende „Listings“ entgegen einer internen Weisung über mehrere Monate an aussenstehende Drittpersonen weitergegeben. Diese Personen haben sodann auf der Basis der „Tipps“ die betreffenden Kryptowerte erworben, um sie kurz nach der Handelszulassung i.d.R. mit Gewinn am Markt zu veräussern.[13]U.S. Department of Justice (DOJ), U.S. Attorney’s Office, Southern District of New York, Former Coinbase Insider Sentenced In First Ever Cryptocurrency Insider Trading Case, 9. Mai 2023, … Continue reading Das missbräuchliche Verhalten ist nicht etwa aufgrund entsprechender Compliance-Kontrollen der Handelsplattform entdeckt worden, sondern in einem Beitrag auf Twitter, der auf die massiven, auf der Blockchain sichtbaren Zukäufe vor den Handelszulassungen aufmerksam machte.[14]Siehe <https://x.com/cobie/status/1513874972552355846>.

- Ähnlich gelagert war sodann der Fall eines Mitarbeiters einer bekannten US-Plattform für die Herausgabe und den Tausch von Non-Fungible Tokens (NFTs) (Chastain, 2023). Der Mitarbeiter hatte die Token noch vor deren Aufschalten auf der Plattform über verschiedene Wallets erworben, um sie sodann mit Gewinn an die übrigen Nutzer der Plattform zu veräussern.[15]DOJ, U.S. Attorney’s Office, Southern District of New York, Former Employee Of NFT Marketplace Sentenced To Prison In First-Ever Digital Asset Insider Trading Scheme, 22. August 2023, … Continue reading

Zu dieser Kategorie gehören ferner Fälle der Bekanntgabe falscher oder irreführender Informationen gegenüber dem Markt und den Medien (inkl. soziale Medien), um die Preisbildung eines Vermögenswerts zu beeinflussen und daraus einen finanziellen Vorteil zu erlangen:[16]Siehe Hanslin Marc, Marktmanipulation nach Art. 143 FinfraG, GesKR 2016, 45 ff., 46.

- Ein Beispiel hierfür ist etwa der Fall Arbitrade (2022). Gemäss Klageschrift behaupteten verschiedene Personen aus dem Umfeld der Token, dass diese mit Goldbarren hinterlegt seien. Diese angeblich falsche Behauptung führte zu einem Preisanstieg, der von den beteiligten Personen ausgenutzt worden sei, um ihre Token am Markt zu höheren Preisen zu verkaufen.[17]SEC, SEC Files Charges in a Crypto Asset Pump-And-Dump Scheme, 30. September 2022, <https://www.sec.gov/enforcement-litigation/litigation-releases/lr-25537>.

- Vergleichbar ist sodann der Sachverhalt in einer breit angelegten Aktion der US-Behörden gegen verschiedene Marktteilnehmer (Operation Crypto Fraud, 2024), die u.a. durch angeblich falsche und irreführende Werbeaussagen zu den mit den Token verbundenen Produkten, die teilweise gar nicht existierten, die Marktpreise der Vermögenswerte in die Höhe getrieben haben sollen.[18]DOJ, U.S. Attorney’s Office, District of Massachusetts, Eighteen Individuals and Entities Charged in International Operation Targeting Widespread Fraud and Manipulation in the Cryptocurrency … Continue reading

- Schliesslich wurde ein Verfahren wegen positiver öffentlicher Äusserungen bei gleichzeitigen Abverkäufen grosser Positionen des letztlich kollabierten LUNA-Tokens, der Teil des Terra-Universums samt algorithmischen Stablecoins UST war, mit einer Vergleichszahlung über USD 200 Millionen beigelegt (Galaxy Digital, 2025).[19]Siehe Attonrey General of the State of New York Investor Protection Bureau, Assurance of Discontinuance, Nr. 25-011, 27. März 2025, … Continue reading

3. Transaktionsbasierter Marktmissbrauch

Transaktionsbasierte Aktivitäten umfassen missbräuchliche Verhaltensweisen, die primär mittels Handelsabschlüssen und Aufträgen entweder den Marktpreis oder das Handelsvolumen eines Vermögenswerts beeinflussen, um einen finanziellen Vorteil zu realisieren:[20]Siehe Hanslin, 46.

- Darunter fallen etwa Pump-and-Dump-Systeme (auch Matched Orders oder Ramping): Dabei handelt es sich um eine Praxis, bei welcher der Preis eines Kryptowerts durch koordiniertes Vorgehen einer Gruppe von Personen künstlich in die Höhe getrieben wird (Pump), worauf die Personen ihre Bestände zu überhöhten Preisen verkaufen können (Dump). Dieses Vorgehen führt zu einem drastischen Preisverfall, was die Mehrheit der übrigen Investoren mit Verlusten zurücklässt (z.B. Operation Crypto Fraud, 2024). „Pumps“ werden üblicherweise von informationsbasiertem Handeln begleitet, indem nach dem Eingehen von Long- oder Short-Positionen bspw. falsche oder irreführende Informationen auf sozialen Medien gestreut werden.[21]Vgl. Barczentewicz Mikołaj/de Gândara Gomes André, Crypto-Asset Market Abuse Under EU MiCA, European Journal of Risk Regulation 2024, 1 ff., 12.

- Ein blosses Pump-System (auch Capping oder Pegging) ist sodann im koordinierten Hochdrücken und -halten eines Preises mit dem Ziel zu erkennen, günstigere Konditionen etwa für Refinanzierungen zu erhalten oder den Eindruck einer kontinuierlich hohen Nachfrage für ein Projekt zu erwecken oder dessen Stabilität vorzutäuschen. Im Falle von Alameda/FTX (2022) verfolgte die CEO von Alameda Research auf Anweisung von Sam Bankman-Fried, CEO der Kryptohandelsplattform FTX, das Ziel, den Preis des FTT-Token über einem bestimmten Niveau zu halten. Hintergrund: Der FTT-Token wurde von der mit Alameda verbundenen FTX herausgegeben und diente als Sicherheit für die mit Kundenvermögen finanzierten Darlehen an Alameda.[22]SEC, SEC Charges Caroline Ellison and Gary Wang with Defrauding Investors in Crypto Asset Trading Platform FTX, 21. Dezember 2022, <https://www.sec.gov/newsroom/press-releases/2022-234>.

Schliessen kann transaktionsbasiertes Handeln auch primär volumenorientiert erfolgen: Namentlich Wash Trading und ähnliche Aktivitäten (z.B. Matched Orders oder Painting the Tape) von mehr oder weniger simultanen Käufen und Verkäufen durch dieselbe oder miteinander verbundene Personen, die dem Markt den falschen Eindruck einer aktiveren oder grösseren Nachfrage als unter normalen Marktbedingungen vermitteln sollen, sind gut dokumentiert:

- Der wohl bekannteste, jedoch kürzlich eingestellte Fall ist das Verfahren gegen Binance (2023): Der Kryptohandelsplattform wurde vorgeworfen, dass eine mit ihr verbundene Gesellschaft über Jahre gleichzeitig Kauf- und Verkaufsaufträge für Kryptowerte im Handelsbuch der Plattform platziert habe, um den übrigen Nutzern der Plattform eine hohe Liquidität vorzutäuschen.[23]SEC, SEC Files 13 Charges Against Binance Entities and Founder Changpeng Zhao, 5. Juni 2023, <https://www.sec.gov/newsroom/press-releases/2023-101>.

- Ähnliche irreführende Praktiken, die sich jedoch ausserhalb des Betriebs einer Handelsplattform zugetragen haben sollen, werden den verantwortlichen Personen hinter einer Kryptowährung vorgeworfen, wobei dessen Gründer seine persönlichen Bestände im Markt mit Gewinn verkauft haben soll (TRON, 2023).[24]SEC, SEC Charges Crypto Entrepreneur Justin Sun and His Companies for Fraud and Other Securities Law Violations, 22. März 2023, <https://www.sec.gov/newsroom/press-releases/2023-59>.

- Schliesslich wirft die US-Wertpapieraufsichtsbehörde mehreren Personen vor, einen eigentlichen Wash-Trading-Service für neue Token angeboten zu haben (Market-Manipulation-as-a-Service, 2024). Erstaunlich am Fall ist, dass die beteiligten Parteien einer eigens für die Überführung erstellten Kryptowährung der Bundespolizei FBI auf den Leim gegangen sind.[25]SEC, SEC Charges Three So-Called Market Makers and Nine Individuals in Crackdown on Manipulation of Crypto Assets Offered and Sold as Securities, 9. Oktober 2024, … Continue reading

Ein Kryptomarkt-Spezialfall eines transaktionsbasierten Verhaltens ist das Ausnützen von technologischen oder programmatischen Schwächen in dezentralen Anwendungen:

- Der erste und bislang bekannteste Fall ist Eisenberg (2023): Im Oktober 2022 eröffnete Avraham Eisenberg zwei „Konten“ auf der dezentralen Anwendung „Mango Markets“ – einer dezentralen Handels- und Lending-Plattform – und finanzierte diese mit rund USDC 5 Millionen. Er erstellte gegensätzliche Long- und Short-Positionen in MNGO-Perpetuals (eine Form von unbefristeten Derivatkontrakten, die in diesem Fall auf der Blockchain abgerechnet und abgewickelt wurden) und manipulierte dann den Preis des MNGO-Tokens, indem er auf externen Handelsplattformen, die als Preis-Orakel dienten, grosse Mengen von MNGO-Tokens kaufte, was zu einer erheblichen Preissteigerung führte. Er nutzte den künstlich erhöhten MNGO-Kurs als Sicherheit, um ein Darlehen in Höhe von über USD 100 Millionen beim Protokoll aufzunehmen. Nach dem unverzüglichen Verkauf der im Preis angestiegenen MNGO-Tokens nahm er sodann auch ein Darlehen gegen die im Wert angestiegenen Short-Positionen beim Protokoll auf. Die hinterlegten Sicherheiten wurden im Liquidationsfall wie vorgesehen zwar verwertet, da aber die beim Protokoll aufgenommenen Darlehen nicht zurückbezahlt wurden, folgte aus dem Verhalten des Händlers ein Defizit für die übrigen Nutzer der DeFi-Anwendung. Ein Teil der entwendeten Mittel (etwa USD 67 Millionen) hat Eisenberg schliesslich im Rahmen einer Vereinbarung mit der dezentralen autonomen Organisation (DAO) von Mango Markets zurückgegeben, während er etwa USD 47 Millionen für sich behielt.[26]Siehe insb. DOJ, Man Charged in $110 Million Cryptocurrency Scheme, 2. Februar 2023, <https://www.justice.gov/archives/opa/pr/man-charged-110-million-cryptocurrency-scheme>; Commodity … Continue reading Wichtig zu erwähnen ist, dass es sich bei Eisenbergs Aktivität nicht um Hacking handelte; die dezentrale Anwendung funktionierte vermutlich zwar nicht wie von den Entwicklern beabsichtigt, jedoch als Computerprogramm einwandfrei. Im Mai 2025 wurde Eisenberg nach einer erstinstanzlichen Verurteilung wegen Betrugs und Marktmanipulation[27]U.S. Attorney’s Office, Southern District of New York, Man Convicted For $110 Million Cryptocurrency Scheme, 18. April 2024, … Continue reading von den Vorwürfen freigesprochen. Zwar war mit Blick auf den Manipulationsvorwurf erstellt, dass er den relevanten „Marktpreis“ manipuliert hatte, doch fehlte es nach Ansicht des Richters an der US-Gerichtsbarkeit.[28]U.S. District Court SDNY, United States of America vs. Avraham Eisenberg, Opinion and Order, Nr. 1:23-cr-00010-AS, 23. Mai 2025, 3 ff., 21 ff.

4. Mängel im operationellen und Kontrollbereich

Neben den eigentlichen marktmissbräuchlichen Verhaltensweisen stehen auch die Handelsplattformen sowie gewisse Marktteilnehmer im Fokus der Aufsichtsbehörden und Gerichte:

- Der Kryptohandelsplattform Binance etwa wurde vorgeworfen, dass sie keine oder bloss mangelhafte Handelsüberwachungssysteme eingesetzt habe, um Wash Trading-Aktivitäten zu verhindern, und diesbezüglich ihre Nutzer irreführte (Binance, 2023).[29]SEC, SEC Files 13 Charges Against Binance Entities and Founder Changpeng Zhao, 5. Juni 2023, <https://www.sec.gov/newsroom/press-releases/2023-101>.

- Einer Schweizer Stiftung wird in den Medien vorgeworfen, sie habe Vereinbarungen mit einem Market Marker abgeschlossen, wonach dieser nach Erreichen eines bestimmten Marktpreises die Token auf eigene Rechnung veräussern dürfe. Der damit verbundene Fehlanreiz des Market Makers, den Preis des neuen Tokens künstlich hochzutreiben, um den Token anschliessend mit Gewinn verkaufen zu können, sei dabei in Kauf genommen worden (Movement, 2025).[30]Coindesk, Movement Labs Secretly Promised Advisers Millions in Tokens, Leaked Documents Show, 15. Mai 2025, … Continue reading

5. Zwischenfazit

Die Ausführungen legen nahe, dass Marktmissbrauch im Kryptomarkt weit verbreitet ist.[31]Vgl. in Bezug auf Wash Trading auf zentralen Handelsplattformen Le Pennec Guénolé/Fiedler Ingo/Ante Lennart, Wash trading at cryptocurrency exchanges, Finance Research Letters 2021, Nr. 101982, … Continue reading Viele der beobachteten Praktiken entsprechen den missbräuchlichen Praktiken, die auch in traditionellen Wertpapiermärkten beobachtet werden können. Der Gesetzgeber kann sich demnach im Grundsatz an den bewährten Vorgaben zur Verhinderung und Sanktionierung von Marktmissbrauch orientieren.[32]Vgl. IOSCO, Crypto and Digital Assets, 26, 57 f.

Teilweise liegen indessen auch neuartige Phänomene vor, die neue spannende Rechtsfragen aufwerfen, wie etwa bei der Nutzung dezentraler Anwendungen (vgl. Fall Eisenberg), die sich im Spannungsverhältnis zwischen Marktmissbrauch, Softwaresicherheit und Code-is-Law-Argumenten bewegen. Sodann ist die Realisierung von MEV-Opportunitäten ein weiteres Beispiel neuen Marktverhaltens, das potenziell missbräuchlich ist.[33]Siehe hierzu unten, D.

Schliesslich bewegen sich viele der beobachtbaren Verhaltensweisen nur am Rande des Marktmissbrauchsrechts, sondern primär im Kernstrafrecht (Betrug, Computerdelikte usw.);[34]In diesem Zusammenhang sehr interessant sind die Ausführungen in Remund Cédric/Meier François, Marktmissbrauch in Kryptomärkten (Teil 2), SJZ 2025, 391 ff. dazu gehören etwa Schneeballsysteme (Ponzi Schemes), „Rug Pulls Scams“ – eine Aktivität von Projektinitiatoren, sich nach einem Preisanstieg gezielt anlegerschädigend aus dem Projekt zurückzuziehen –,[35]Vgl. hierzu ausführlich Sun Dianxiang et al., SoK: A Taxonomic Analysis of DeFi Rug Pulls: Types, Dataset, and Tool Assessment, Proceedings of the ACM on Software Engineering 2025, 550 ff., passim. sowie Social-Engineering- und Private-Key-Phishing-Attacken.[36]Vgl etwa aus einer Cybersecurity-Perspektive die unterschiedlichen Arten von Missbräuchen Carpentier-Desjardins Catherine et al., Mapping the DeFi crime landscape: an evidence-based picture, Journal … Continue reading Gemäss Empfehlung der International Organization of Securities Commissions (IOSCO) sollten auch diese missbräuchlichen Praktiken durch das nationale Recht adressiert werden.[37]IOSCO, Crypto and Digital Assets, 26.

In der Praxis lassen sich die Verhaltensweisen der drei Fallgruppen regelmässig auch in kombinierter Form beobachten. So kann Wash Trading samt Pump-and-Dump eines Tokens aufgrund eines internen Kontrolldefizits einer zentralen Handelsplattform länger unentdeckt bleiben. Auch auf dezentralen Handelsplattformen ist eine Kombination von Wash-Trading- und Pump-and-Dump-Aktivitäten empirisch offenbar kein seltenes Phänomen – teilweise begleitet durch ein „Rug Pulling“ des DEX-Pool-Initiators.

Es ist angesichts der gewonnen Erkenntnisse als Zwischenfazit festzuhalten, dass die Rechtsordnung richtigerweise sowohl auf der Ebene der missbräuchlich agierenden Person als auch auf der Ebene des Kryptodienstleisters ansetzen sollte. Bei echten dezentralen Handelsplattformen ist nach vorliegender Ansicht demgegenüber dem Dezentralitätsparadigma angemessen Rechnung zu tragen und primär auf die Regulierung der Marktteilnehmer abzuzielen.[38]Zum Dezentralitätsparadigma und seinen möglichen Implikationen für die Rechtsordnung ausführlich Andreotti Fabio, Dezentrale Handelsplattformen im Schweizer Finanzmarktrecht. Eine Analyse unter … Continue reading

III. Aufbau des Beitrags

Der vorliegende Beitrag widmet sich im zweiten Kapitel dem neuen europäischen Marktmissbrauchsrecht gemäss der MiCAR (B.). Im Folgekapitel wird sodann das aktuelle Schweizer Marktverhaltensrecht mit Blick auf Kryptowerte eingehender dargestellt (C.). Es folgen eine „herausgelöste“ Auseinandersetzung mit dem Thema „Maximal Extractable Value“ (MEV) sowie ein Versuch der Einordnung des Phänomens in den europäischen und Schweizer Rechtsrahmen (D.). Das fünfte Kapitel stellt sodann einen kurzen Vergleich der Marktmissbrauchsordnungen in der MiCAR und im Schweizer Finanzmarktrecht de lege lata an (E.). Der Beitrag schliesst mit einem Ausblick auf eine mögliche künftige Ordnung des Marktmissbrauchsrechts im Kryptobereich in der Schweiz (F.).

B. MiCAR-Marktmissbrauchsrecht

I. Entstehung und Zielsetzung

Die MiCAR trat nach der Verabschiedung im Europäischen Parlament und im Rat am 29. Juni 2023 in Kraft. Sie ist Teil des umfassenden Digital Finance Package der Europäischen Kommission, das bereits im September 2020 vorgestellt wurde. Ziel dieses Pakets ist es, einen einheitlichen und innovationsfreundlichen Regulierungsrahmen für digitale Finanzdienstleistungen in der EU zu schaffen.

Die MiCAR verfolgt das Ziel, Rechtsklarheit und einheitliche Standards für den Umgang mit Kryptowerten zu schaffen. Sie richtet sich an Emittenten von Kryptowerten und an Anbieter von Krypto-Dienstleistungen und soll insb.:

- Anlegerschutz und Verbrauchersicherheit gewährleisten,

- Marktmissbrauch verhindern und

- die Integrität und Stabilität der Kryptomärkte fördern.

Ein zentrales Element von MiCAR ist das kryptospezifische Marktverhaltensrecht, das sich an bestehenden Regelungen des traditionellen EU-Finanzmarktrechts, namentlich an der Marktmissbrauchsverordnung (Market Abuse Regulation, MAR)[39]Verordnung (EU) 596/2014 des Europäischen Parlaments und des Rates vom 16. April 2014 über Marktmissbrauch. orientiert. Die MiCAR umfasst unter anderem Vorschriften zur Verhinderung von Insiderhandel und der unrechtmässigen Offenlegung von Insiderinformationen, zur Bekämpfung von Marktmanipulation sowie zur Transparenz auf Kryptohandelsplattformen (vgl. Art. 1 Abs. 2 lit. e MiCAR). Dadurch soll ein rechtlicher Rahmen geschaffen werden, der das Vertrauen in den Kryptomarkt stärken und gleiche Wettbewerbsbedingungen innerhalb der EU bzw. des EWR gewährleisten soll.

II. Rechtsgrundlagen

Das Marktverhaltensrecht der MiCAR findet sich primär im sechsten Titel der Verordnung (Art. 86 bis 92). Rechtsdogmatisch umfasst der Titel Legaldefinitionen (Art. 87, 89 Abs. 1, 91 Abs. 2 und 3), Verbotsnormen (Art. 89 Abs. 2 und 3, 90, 91 Abs. 1) und Offenlegungs‑, Organisations- und Meldepflichten (Art. 88, 92). Ausführungsbestimmungen zu ausgewählten Bestimmungen des sechsten Titels finden sich sodann in einer Durchführungs- bzw. Delegierten Verordnung der EU-Kommission.[40]Vgl. Art. 88 Abs. 4 MiCAR und dazugehörige Durchführungsverordnung (EU) 2024/2861 der Kommission vom 12. November 2024 sowie Art. 92 Abs. 2 MiCAR und dazugehörige Delegierten Verordnung (EU) … Continue reading Zudem bestehen Leitlinien der European Securities and Markets Authority (ESMA), die sich mit Blick auf die Konvergenz der Finanzmarktaufsicht in den Mitgliedstaaten primär an die zuständigen nationalen Behörden richten.[41]Vgl. Art. 92 Abs. 3 MiCAR und dazugehörige ESMA, Guidelines on supervisory practices for competent authorities to prevent and detect market abuse under the Markets in Crypto Assets Regulation … Continue reading

Ausserhalb des sechsten Titels finden sich an verschiedenen Stellen Vorgaben, die sich direkt oder indirekt mit Marktverhalten auseinandersetzen: Besonders zu erwähnen sind etwa (i) die allgemeinen Verhaltensregeln in Art. 66 MiCAR, (ii) die Vorgaben zum Umgang mit Interessenkonflikten (Art. 72 MiCAR), (iii) die besonderen organisatorischen Vorgaben für Handelsplattformen, die für die Zulassung von Kryptowerten zum Handel und deren multilateralen Austausch verantwortlich sind (Art. 76 MiCAR), sowie (iv) solche für Personen, welche die Dienstleistungen der Ausführung von Aufträgen (Art. 78 MiCAR) und der Annahme und Übermittlung von Aufträgen über Kryptowerte für Kunden (Art. 80 MiCAR) erbringen. Wiederum finden sich hierzu Ausführungsbestimmungen in den Delegierten Verordnungen der EU-Kommission, so etwa im Bereich des Umgangs mit Interessenkonflikten[42]Delegierte Verordnung (EU) 2025/1142 der Kommission vom 27. Februar 2025. sowie der Aufzeichnung von Handelsdaten mit dem Ziel der effizienten Marktüberwachung durch Dienstleister und staatliche Behörden[43]Vgl. etwa die Delegierte Verordnung (EU) 2025/416 der Kommission vom 29. November 2024..

Soweit ersichtlich, mussten sich die europäischen Gerichte bislang noch nicht mit dem Marktverhaltensrecht unter MiCAR auseinandersetzen.

III. Anwendungsbereich

1. Einleitung

Die MiCAR sieht im Bereich des Marktmissbrauchsrechts eine Vollharmonisierung und die direkte Anwendbarkeit in den Mitgliedsstaaten der EU und des EWR vor (vgl. Art. 149).[44]Misterek Robin, Kapitel 18: Marktmissbrauch mit Kryptowerten, in: Miernicki Martin/Schinerl Fabian (Hrsg.), Handbuch Kryptowerte, Wien 2025, Rz. 19.

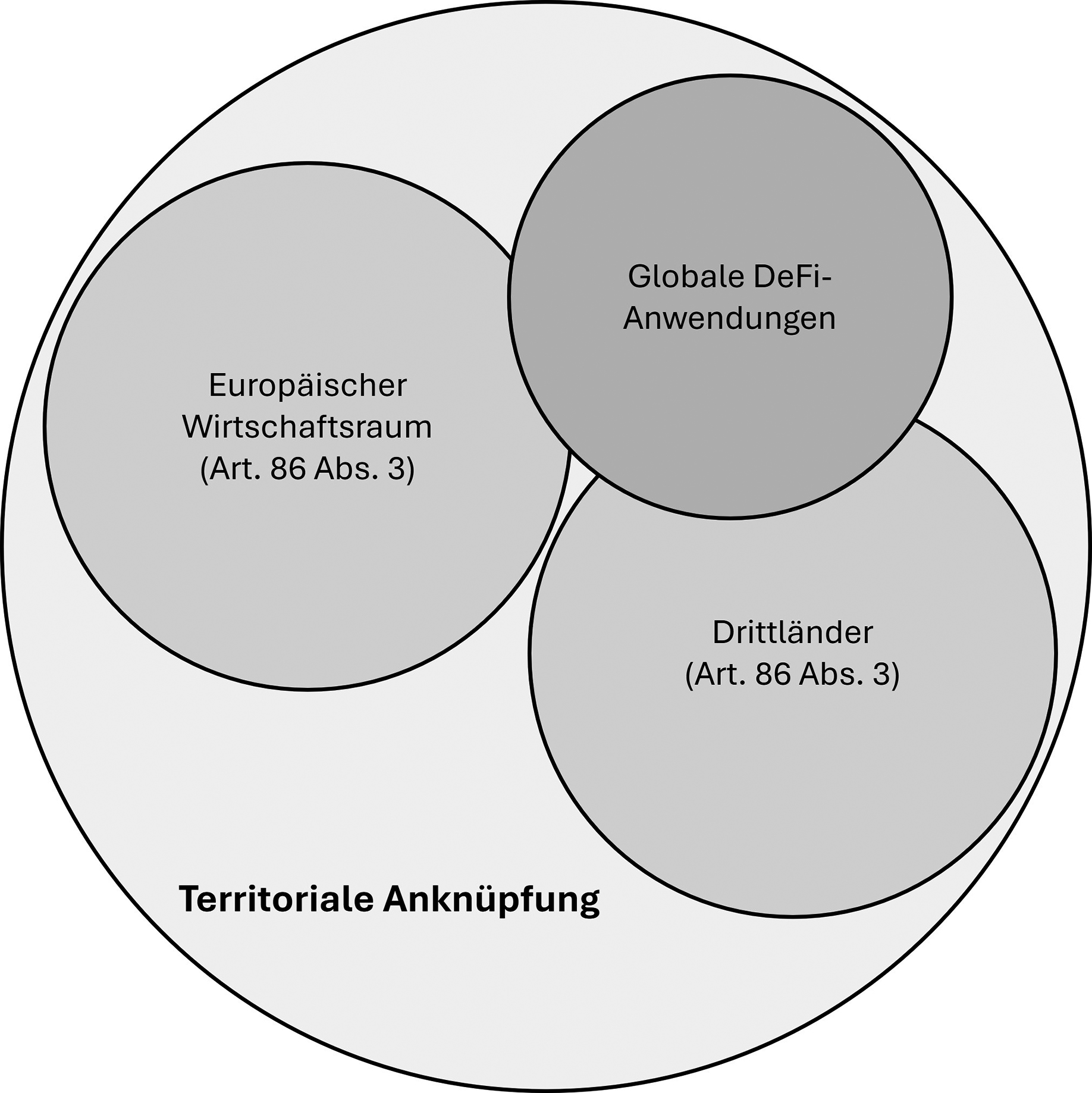

Der Anwendungsbereich des MiCAR-Marktverhaltensrechts wird in erster Linie in dessen Art. 86 festgelegt: Demnach gelten die Bestimmungen in Art. 87 bis 92 MiCAR für von Personen vorgenommene Handlungen im Zusammenhang mit Kryptowerten, die zum Handel zugelassen sind oder deren Zulassung zum Handel beantragt wurde (Abs. 1), und zwar unabhängig davon, ob ein Geschäft, ein Auftrag oder eine Handlung auf einer Handelsplattform getätigt wurde (Abs. 2). Die Vorgaben gelten für Handlungen und Unterlassungen in der Union und in Drittländern im Zusammenhang mit den in Abs. 1 genannten Kryptowerten (Abs. 3). Nachfolgend wird zuerst der räumliche Anwendungsbereich näher betrachtet.

2. Räumlicher Anwendungsbereich

Das MiCAR-Marktverhaltensrecht gilt gemäss Abs. 86 Abs. 3 MiCAR für Handlungen und Unterlassungen in der Union und in Drittländern, sofern der Anwendungsbereich auch in persönlicher und sachlicher Hinsicht eröffnet ist (siehe hierzu jeweils unten).

Konkret orientiert sich die räumliche Anwendbarkeit der Bestimmungen am Auswirkungsprinzip, das auch unter der MAR einschlägig ist.[45]Misterek, § 18, Handbuch Kryptowerte, Rz. 19; Wutscher Claudia, Art. 86, in: Kalss Susanne/Krönke Christoph/Völkel Oliver (Hrsg), Kommentar Crypto-Assets, München 2025, Rz. 9. Auf den Handlungs- oder Unterlassungsort kommt es somit nicht an. Um jedoch eine allzu extraterritoriale Anwendbarkeit der Verordnung zu verhindern, ist mit der Literatur in solchen Fällen immerhin ein hinreichender Bezug („genuine link“) zur EU bzw. zum EWR vorauszusetzen, wie namentlich ein gewisses Ausmass an negativen Auswirkungen auf den lokalen Kryptomarkt.[46]Barczentewicz/de Gândara Gomes, 15 m.w.N.; Misterek, § 18, Handbuch Kryptowerte, Rz. 20.

Der sechste Titel von MiCAR ist nach dem Gesagten primär anwendbar, wenn die marktmissbräuchlich handelnde bzw. unterlassende Person im EWR agiert, falls der betreffende Kryptowert an einer Handelsplattform, die sich im EWR oder – nach umstrittener Ansicht –[47]Siehe betreffend den sachlichen Anwendungsbereich unten, B.III.4. in einem Drittland befindet, zugelassen wurde bzw. ein entsprechender Antrag auf Zulassung vorliegt. Sodann gelten die Bestimmungen auch, wenn die marktmissbräuchlich agierende Person die relevante Handlung bzw. Unterlassung in einem Drittland vornimmt, sofern wiederum ein hinreichender Bezug zum EWR-Kryptomarkt besteht.[48]Siehe Caramanica Luca/Schedler Gerhard Andreas, Kapitel 13 Grenzüberschreitende Kryptowerte-Dienstleistungen, in: Meier Johannes (Hrsg.), Handbuch MiCAR. Europäische Regulierung der Kryptowerte, … Continue reading Der Umstand, dass ein Kryptowert (auch) an einer Handelsplattform im EWR zum Handel zugelassen ist, dürfte darum für sich alleine die Anwendbarkeit der MiCAR noch nicht begründen. Darüber hinaus muss sich die im Ausland zutragende Handlung oder Unterlassung auch konkret negativ auf eine Handelsplattform im EWR auswirken,[49]Gl. M. offenbar Zetzsche/Woxholth, 164 f.; eine bloss potenzielle Einwirkung genügen lassend Maume Philipp, Art. 86, in: Maume Philipp (Hrsg.), MiCAR Kommentar, München 2025, Rz. 13. wie etwa durch eine Verringerung der Liquidität oder eine Erhöhung der Transaktionskosten für die übrigen Marktteilnehmer.[50]Vgl. Misterek, § 18, Handbuch Kryptowerte, Rz. 20.

Soweit die übrigen Anwendungsbedingungen vorliegen, kann der sechste Titel von MiCAR selbst dann anwendbar sein, wenn das marktmissbräuchliche Verhalten ausschliesslich über eine dezentrale Handelsplattform erfolgt (vgl. Art. 86 Abs. 2 MiCAR).[51]Siehe betreffend den sachlichen Anwendungsbereich unten, B.III.4. Dies mag überraschen, hat der EU-Gesetzgeber doch bewusst auf die inhaltliche Regulierung von (echten) DeFi-Anwendungen verzichtet.[52]Siehe EWG 22 MiCAR: „[…] Werden Kryptowerte-Dienstleistungen ohne eines Intermediärs in ausschließlich dezentralisierter Weise erbracht, so sollten sie nicht in den Anwendungsbereich dieser … Continue reading Vor dem Hintergrund des weit verstandenen Auswirkungsprinzips der MiCAR ist diese Sichtweise allerdings korrekt.

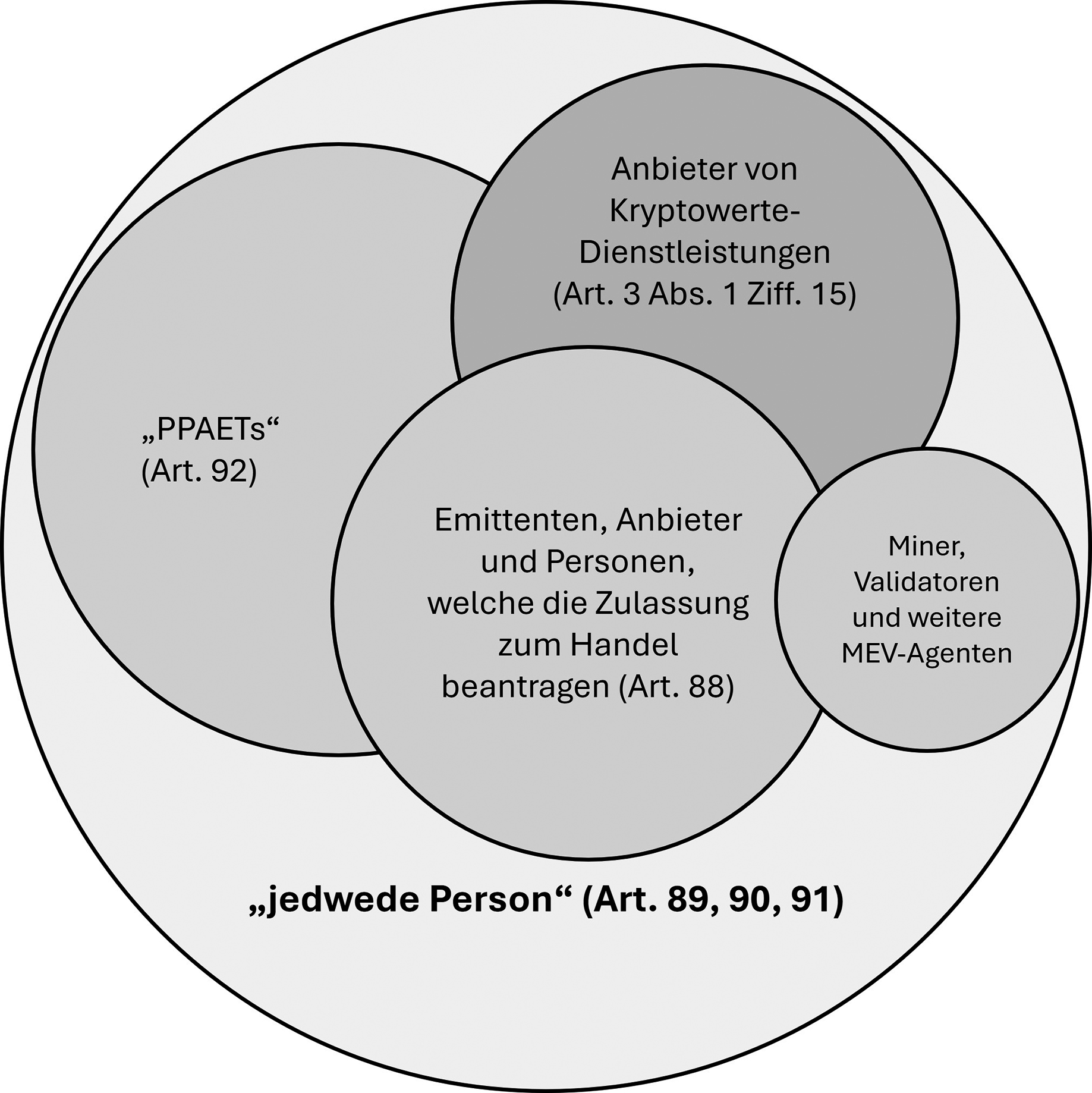

3. Persönlicher Anwendungsbereich

Der persönliche Anwendungsbereich des MiCAR-Marktverhaltensrechts ist sehr offen formuliert, sodass sich grundsätzlich natürliche und juristische Personen sowie Rechtsgemeinschaften im Anwendungsbereich befinden (vgl. auch Art. 2 Abs. 1 MiCAR). Zu denken ist neben Anbietern von Kryptowerte-Dienstleistungen, deren Kunden und Mitarbeitern etwa an Emittenten und Anbieter von Kryptowerten sowie Personen, die direkt am Markt teilnehmen, ohne auf die Dienstleistungen eines Finanzintermediärs zurückzugreifen. Nicht massgeblich ist, zumal heute noch keine echte Autonomie solcher Strukturen vorliegt, ob die fragliche Person einen Smart Contract, einen computergestützten Algorithmus oder einen KI-Agenten einsetzt.[53]Vgl. Maume, Art. 86, MiCAR Kommentar, Rz 12; ähnlich Zetzsche/Woxholth, 165; ferner EWG 96 MiCAR.

Besondere gesetzliche Einschränkungen des persönlichen Anwendungsbereichs bestehen in zwei Bereichen:

- Die Pflicht zur unverzüglichen Bekanntgabe von sie unmittelbar betreffenden Insiderinformationen gemäss Art. 88 Abs. 1 MiCAR (Ad-hoc-Publizität) gilt nur für Emittenten, Anbieter und Personen, welche die Zulassung zum Handel beantragen. Als Emittent gilt eine natürliche oder juristische Person oder ein anderes Unternehmen, die bzw. das Kryptowerte emittiert (Art. 3 Abs. 1 Ziff. 10 MiCAR); als Anbieter gilt sodann eine natürliche oder juristische Person oder ein anderes Unternehmen, die bzw. das Kryptowerte öffentlich anbietet, oder der Emittent, der Kryptowerte öffentlich anbietet (Art. 3 Abs. 1 Ziff. 13 MiCAR).

- Die Pflicht gemäss Art. 92 Abs. 1 MiCAR, wirksame Vorkehrungen, Systeme und Verfahren für die Vorbeugung und Aufdeckung von Markmissbrauch einzurichten und diesen bei begründetem Verdacht einer staatlichen Stelle zu melden, gilt nur für Personen, die beruflich Geschäfte mit Kryptowerten vermitteln oder ausführen (im Englischen: Persons Professionally Arranging or Executing Transactions bzw. PPAETs).[54]Zum Inhalt und Umfang der Pflichten siehe unten, B.VI.4.

Nicht im Anwendungsbereich von Art. 92 MiCAR sind nach nicht unbestrittener Ansicht hingegen die Teilnehmer am Konsensmechanismus einer Blockchain, namentlich Miner bzw. Validatoren, sowie Personen, welche die Funktion von Searchers, Builders und Relays ausüben (nachfolgend zusammen „MEV-Agenten“).[55]Siehe ESMA, Draft Technical Standards, 6, 11 f.; zustimmend Galea Jonathan/Furcillo Vincenzo, Does MEV fall within scope of MiCA’s Market Abuse provisions?, 4. September 2023, … Continue reading Dies mag auf den ersten Blick überraschen, sind diese Personen doch nicht nur in den Prozess der Blockerstellung und -validierung einbezogen, sondern wären zumindest theoretisch auch imstande, Marktmissbrauchsaktivitäten auf der Konsensebene der Blockchain zu beobachten und entsprechende Verdachtsmeldungen zu tätigen. Allerdings scheint der aktuelle Wortlaut der MiCAR („arranging or executing transactions“) nicht genügend Spielraum für den Einbezug dieser Funktionen zuzulassen.[56]Gl. M. Misterek, § 18, Handbuch Kryptowerte, Rz. 101. Zumindest dann, wenn MEV-Agenten keine eigentlichen CASP-Funktionen ausüben, sollten sie nach vorliegender Ansicht nicht von Art. 92 MiCAR erfasst sein. Ob man die dazugehörigen Pflichten einem verteilten Netzwerk von Teilnehmern überhaupt überbinden will, scheint angesichts ähnlicher Diskussionen im Bereich der Fernmeldedienstanbieter und Internet Service Provider auch eine rechtspolitische Frage zu sein.[57]Vgl. hierzu etwa Riordan Jaani, The Liability of Internet Intermediaries, Oxford 2016, passim; Gasser Urs/Schulz Wolfgang, Governance of Online Intermediaries: Observations from a Series of National … Continue reading Es ist darum wahrscheinlich, dass für die Meinung der ESMA das Argument ausschlaggebend war, dass diese Funktionen andernfalls gänzlich ausserhalb des EWR erbracht würden.[58]Siehe ESMA, Draft Technical Standards, 12. In diesem Licht sollte vermutlich auch die Beschränkung des derzeit im Parlament diskutierten CLARITY Act auf „traditionelle“ Krypto-Intermediäre in den USA gesehen werden.[59]H.R. 3633, Digital Asset Market Clarity Act of 2025, Sec. 404 und 406, <https://www.govtrack.us/congress/bills/119/hr3633/text>, deren organisatorische Vorgaben sich an „digital … Continue reading

Demgegenüber scheint es ohne Weiteres möglich, dass die Gruppe von MEV-Agenten unter die übrigen Bestimmungen des Marktmissbrauchsrechts fallen kann.[60]So auch ESMA, Draft Technical Standards, 12; ferner für die USA H.R. 3633, Digital Asset Market Clarity Act of 2025, Sec. 309 und 409 jeweils in fine. Dies könnte etwa dann der Fall sein, wenn sie basierend auf nur ihnen zugänglichen Transaktionsdaten eigene oder fremde Transaktionen priorisieren oder Transaktionen von Blockchain-Nutzern künstlich zurückhalten, um einen eigenen Vorteil zu erlangen (siehe zum Thema „MEV“ unten, D.).

4. Sachlicher Anwendungsbereich

Marktmissbräuchliches Verhalten hat sich schliesslich auf Kryptowerte i.S.v. Art. 3 Abs. 1 Ziff. 5 MiCAR (unter Berücksichtigung der Ausnahmen gemäss Art. 2 Abs. 3 und 4 MiCAR) zu beziehen. Namentlich wird ein derartiges Verhalten mit Bezug zu Finanzinstrumenten i.S.v. Art. 4 Abs. 1 Ziff. 15 der Richtlinie 2014/65/EU (MiFID II) nicht durch die MiCAR, sondern durch die MAR erfasst, selbst wenn die Finanzinstrumente in tokenisierter Form ausgestaltet sind und somit als (von der MiCAR ausgenommene) Kryptowerte qualifizieren. Demgegenüber fallen Zahlungs- und Utility-Token sowie Stablecoins in Form von vermögenswertereferenzierten Token (ARTs) oder E-Geld-Token (EMTs) in den sachlichen Anwendungsbereich von Art. 86-92 MiCAR.

Ferner müssen die relevanten Kryptowerte einen Bezug zu einer Handelsplattform i.S.v Art. 3 Abs. 1 Ziff. 18 MiCAR aufweisen: Die Kryptowerte sind entweder bereits zum Handel an einer Handelsplattform zugelassen oder aber es muss zumindest ein Antrag auf eine solche Zulassung gestellt worden sein. Der Wortlaut in Art. 86 Abs. 1 MiCAR differenziert nicht, ob die fraglichen Kryptowerte zum Handel an einer Handelsplattform im EWR oder (bloss) in einem Drittland zugelassen sind.[61]Zustimmend Zetzsche/Woxholth, 164. Die vorherrschende Ansicht setzt allerdings zu Recht eine Handelszulassung an einer MiCAR-regulierten Handelsplattform oder einen diesbezüglichen Antrag bei einer solchen Plattform voraus.[62]Siehe Maume, Art. 86, MiCAR Kommentar, Rz. 10; Misterek, § 18, Handbuch Kryptowerte, Rz. 19; Raschner Patrick, Kapitel 11 Verhinderung und Verbot von Marktmissbrauch im Zusammenhang mit … Continue reading Soweit es sich um eine EWR-Handelsplattform handelt, liegt im Regelfall ein Kryptowerte-Whitepaper gemäss den Vorgaben in der MiCAR vor.[63]Vgl. Art. 5, 18 und 48 MiCAR sowie Art. 76 Abs. 1 UAbs. 2 MiCAR. Falls man hingegen der Minderheitsmeinung folgen will, würde dies bedeuten, dass den Marktverhaltensregeln der MiCAR ein nochmals grösserer extraterritorialer Anwendungsbereich zukäme, denn zumindest bedeutendere Kryptowerte sind fast immer in irgendeinem Drittland zum Handel zugelassen.[64]Eine Einschränkung erfolgt potenziell durch die Anwendung des Auswirkungsprinzips; vgl. hierzu oben, B.III.2. In diesem Fall wäre immerhin vorauszusetzen, dass die Drittstaatenplattform funktional den multilateralen Handel anbietet.[65]Zetzsche/Woxholth, 164. Der Betreiber eines multilateralen Handelssystems führt die Interessen einer Vielzahl von Teilnehmern am Kauf und Verkauf von Kryptowerten innerhalb des Handelssystems zu … Continue reading

Kryptowerte, die keinen Bezug zu einer Handelsplattform aufweisen, befinden sich hingegen nicht im sachlichen Anwendungsbereich der Marktverhaltensregeln der MiCAR. Darunter fällt etwa ein Kryptowert, der zwar öffentlich angeboten wird und für den ggf. auch ein Whitepaper gemäss MiCAR vorliegt (vgl. Art. 4), der jedoch ausschliesslich ausserhalb einer Handelsplattform (insb. OTC) gehandelt wird.

Davon zu unterscheiden ist die Frage, wo die fragliche marktmissbräuchliche Verhaltensweise stattfindet: Diese muss gemäss Art. 86 Abs. 2 MiCAR nicht direkt auf einer Handelsplattform vorgenommen werden, sondern kann bspw. auch über einen Kryptobroker oder OTC-Desk, die selbst kein multilaterales Handelssystem betreiben, oder über eine dezentrale Handelsplattform oder gar Peer-to-Peer (P2P) erfolgen.[66]Maume, Art. 86, MiCAR Kommentar, Rz. 11.

Was das Tatbestandselement des Marktmissbrauchs anbelangt, verwendet die MiCAR unterschiedliche Begriffe, die grundsätzlich alle Formen von informations- und transaktionsbasierten Aktivitäten umfassen. Einerseits ist die Rede von „Geschäften“ und „Aufträgen“ – hierunter fallen „Insidergeschäfte“ im Sinne von Art. 89 Abs. 1 MiCAR und gewisse Formen der transaktionsbasierten Marktmanipulation im Sinne von Art. 91 Abs. 2 und 3 MiCAR, die etwa Handelsabschlüsse, Aufträge zu solchen oder mit Handelsaufträgen zusammenhängende Handlungen, wie etwa Stornierungen und Änderungen, umfassen.

Andererseits wird der weit zu verstehende Begriff der „Handlungen“ bzw. „Unterlassungen“ verwendet, der zudem die blosse Empfehlung oder Verleitung zu Insidergeschäften oder die (unrechtmässige) Offenlegung von Insiderinformationen (Art. 89 Abs. 2 und 3, Art. 90 MiCAR) oder die Verbreitung von irreführenden oder falschen Signalen bzw. Informationen gegenüber den Medien oder dem Markt (Art. 91 Abs. 2 und 3 MiCAR) umfasst.

5. Zwischenfazit

Nach dem Gesagten kann festgehalten werden, dass der räumliche, persönliche und sachliche Anwendungsbereich von Titel VI insgesamt weiter geht als die übrigen Bestimmungen der MiCAR.

IV. MiCAR und MAR: Gemeinsamkeiten und Unterschiede

Mit der Verordnung 596/2014/EU (Marktmissbrauchsverordnung, MAR) wird im Bereich der Finanzinstrumente ein gemeinsamer Rechtsrahmen für Insidergeschäfte, die unrechtmässige Offenlegung von Insiderinformationen und Marktmanipulation sowie für Massnahmen zur Verhinderung von Marktmissbrauch geschaffen, um die Integrität der Finanzmärkte im EWR sicherzustellen und den Anlegerschutz und das Vertrauen der Anleger in diese Märkte zu stärken (vgl. Art. 1 MAR).

Gemäss Art. 2 Abs. 1 MAR gilt die Verordnung für Finanzinstrumente (i.S.v. Art. 4 Abs. 1 Ziff. 15 i.V.m. Anhang 1 Abschnitt C MiFID II), wenn sie zum Handel auf einem geregelten Markt oder in einem multilateralen Handelssystem (MHS) zugelassen sind oder für sie ein Antrag auf Zulassung zum Handel auf einem geregelten Markt oder in einem MHS gestellt wurde oder wenn sie in einem organisierten Handelssystem (OHS) gehandelt werden. Ausserdem gilt die MAR für derivative und synthetische Instrumente, die sich auf vorgenannte Finanzinstrumente als Referenzwerte beziehen, jedoch nicht selbst an einem geregelten Markt, MHS oder OHS gehandelt werden. Finanzinstrumente in tokenisierter Form, wie etwa „Security Token“, fallen ebenso in den sachlichen Anwendungsbereich der MAR wie bestimmte Formen von Schuldverschreibungen, strukturierten Produkten und Derivaten mit Krypto-Basiswerten (z.B. Exchange Traded Products, ETPs).[67]Siehe ESMA, Guidelines on the conditions and criteria for the qualification of crypto-assets as financial instruments, 19. März 2025, 14 f.; ferner bereits EWG 97 MiCAR. MAR und MiCAR ergänzen sich jedoch, wenn sowohl der organisierte Spot- als auch der organisierte Terminmarkt im Kryptobereich betroffen ist.[68]Kritisch zum fehlenden Gleichlauf Maume, Art. 86, MiCAR Kommentar, Rz. 4; ausführlich zur Zweispurigkeit der beiden Regime Misterek, § 18, Handbuch Kryptowerte, Rz. 3 ff., der auch auf … Continue reading

Mit Blick auf das Marktverhaltensregime der MiCAR ist die Nachahmung der MAR augenscheinlich.[69]Siehe Barczentewicz/de Gândara Gomes, 1 f.; Kuhn Hans, X. Entwicklungen im Ausland, in: Weber Rolf H./Kuhn Hans (Hrsg.), Entwicklungen im Schweizer Blockchain-Recht, Basel 2021, Rz. 37; vgl. auch … Continue reading Dies gilt zwar weniger für den Insider‑, jedoch ganz besonders für den Marktmanipulationstatbestand.[70]Maume, Art. 87, MiCAR Kommentar, Rz. 1, ferner Art. 90 Rz. 1 und Art. 91 Rz. 1. Hinter der bewussten Nachahmung steckt die Annahme, dass Marktmissbrauch in Kryptomärkten in den Grundzügen dem in traditionellen Wertpapiermärkten Beobachtbaren entspricht.[71]Vgl. ESMA, Draft Technical Standards, 7; Financial Conduct Authority (FCA), Regulating cryptoassets: Admissions & Disclosures and Market Abuse Regime for Cryptoassets, Discussion … Continue reading Die Anlehnung bringt Vorteile für die Aufsichts- und Gerichtspraxis, birgt aber das Risiko der Über- oder Fehlregulierung der Kryptomärkte, deren Mikro- und Makrostrukturen deutlich von den traditionellen Märkten abweichen können.[72]Kritisch auch Maume, Art. 86, MiCAR Kommentar, Rz. 3; FCA, DP24/4, Rz. 3.7; offenbar a.M. Zetzsche/Woxholth, 170. Immerhin wird der Verhältnismässigkeitsgrundsatz in der MiCAR hervorgehoben.[73]EWG 95 MiCAR: „Da es sich bei den Emittenten von Kryptowerten und den Anbietern von Kryptowerte-Dienstleistungen jedoch sehr häufig um KMU handelt, wäre es unverhältnismäßig, sämtliche … Continue reading Diskrepanzen zwischen den beiden Regimen können demgegenüber Doppelspurigkeiten für Marktteilnehmer verursachen, die über eine Zulassung als Bank oder Wertpapierfirma und als Anbieterin von Kryptowerte-Dienstleistungen verfügen.[74]Annunziata Filippo, An Overview of the Markets in Crypto-Assets Regulation (MiCAR), EBI Working Paper Series Nr. 158, 11. Dezember 2023, 67.

Die Vorgaben in der MAR sind teilweise deutlich detaillierter als unter der MiCAR: Die Marktmissbrauchsverordnung kennt hinsichtlich Insiderinformationen besondere Bestimmungen zu „legitimen Handlungen“ (Art. 9) und Marktsondierungen (Art. 11). Im Kontext der Marktmanipulation enthält die MAR ferner die Möglichkeit der nationalen Behörde, zulässige Marktpraktiken, die den Besonderheiten des jeweiligen Marktes Rechnung trägt, zu definieren (Art. 13). Sodann werden darin auch die Massnahmen der Insiderliste und der Meldung von Eigengeschäften von Führungskräften bzw. „Directors’ Dealings“ (Art. 18 f. MAR) geregelt. Die vermeintlichen Vereinfachungen der MiCAR stellen in der Realität überraschenderweise allerdings Verschärfungen im Vergleich zur MAR dar.[75]So Maume, Art. 89, MiCAR Kommentar, Rz. 1, 10, Art. 90 Rz. 1, 6; ebenfalls Barczentewicz/de Gândara Gomes, 5 f.

Inwieweit die MAR auch für das Aufsichtsverhalten der Behörden in Kryptomärkten von praktischer Bedeutung ist, ist noch offen.[76]Gl. M., teils aber skeptisch, was die ungeprüfte Übernahme anbelangt, Barczentewicz/de Gândara Gomes, 2. Nach eigenen Aussagen der ESMA soll das MAR-Regime immerhin als Ausgangspunkt für die Vorgaben der MiCAR betrachtet werden.[77]Vgl. ESMA, Draft Technical Standards, 7, 17, 23. In weiten Teilen identisch sind die Anforderungen an MAR-PPAETs, Regelungen, Systeme und Verfahren zur wirksamen Vorbeugung, Aufdeckung und Meldung von verdächtigen Aufträgen und Geschäften vorzusehen (Art. 16 MAR und Ausführungsbestimmungen[78]Delegierte Verordnung (EU) 2016/957 der Kommission vom 9. März 2016.).[79]ESMA, Draft Technical Standards, 7: „ESMA proposed replicating some of the requirements imposed to PPAETs and trading venues under CDR 2016/957 in the draft RTS because most of the abusive … Continue reading Ferner ist es absehbar, dass gewisse Marktverhaltensregeln, wie sie etwa für Anlageempfehlungen betreffend Finanzinstrumente gelten,[80]Art. 20 MAR; siehe etwa betreffend das Thema Finfluencing ESMA, Warning. For people posting Investment Recommendation on social media, 6. Februar 2024, passim, … Continue reading eine gewisse Ausstrahlungswirkung auf den Umgang der Aufsichtsbehörden mit sozialen Medien und Finfluencern im Kryptomarkt haben dürften –[81]Siehe EWG 96 a.E. MiCAR. ein Thema, das bekanntlich grosse praktische Bedeutung erlangt hat.[82]Vgl. IOSCO, Retail Market, 22 ff.

V. Wesentliche Marktverhaltensregeln

1. Übersicht

Das MiCAR-Marktverhaltensregime kann im Wesentlichen in jeweils einen Abschnitt zum Umgang mit Insiderinformationen, zur Marktmanipulation und zu Organisations- und Meldepflichten von PPAETs unterteilt werden.

2. Insiderrecht

a) Begriff der Insiderinformation

Als Insiderinformationen gelten gemäss Legaldefinition in Art. 87 Abs. 1 MiCAR folgende Arten von Informationen:

- Lit. a: nicht öffentlich bekannte präzise Informationen, die direkt oder indirekt einen oder mehrere Emittenten, Anbieter oder Personen, welche die Zulassung zum Handel beantragen, oder einen Kryptowert betreffen und die, wenn sie öffentlich bekannt würden, geeignet wären, den Kurs dieses Kryptowerts oder den Kurs eines damit verbundenen Kryptowerts erheblich zu beeinflussen;

- Lit. b: für Personen, die mit der Ausführung von Aufträgen über Kryptowerte für Kunden beauftragt sind, bezeichnet der Begriff auch präzise Informationen, die von einem Kunden mitgeteilt wurden und sich auf die noch nicht ausgeführten Aufträge des Kunden über Kryptowerte beziehen, die direkt oder indirekt einen oder mehrere Emittenten, Anbieter oder Personen, welche die Zulassung von Kryptowerten zum Handel beantragen, oder einen Kryptowert betreffen und die, wenn sie öffentlich bekannt würden, geeignet wären, den Kurs dieses Kryptowerts oder den Kurs eines damit verbundenen Kryptowerts erheblich zu beeinflussen.

In erster Linie wird in Art. 87 Abs. 1 lit. a MiCAR zwischen emittenten- und kryptowertbezogenen Insiderinformationen unterschieden, wobei die Informationen sich ausnahmsweise auch auf den Anbieter oder Personen, welche die Zulassung zum Handel beantragen, beziehen können. Ferner fallen auch marktbezogene Informationen unter den Begriff, wenn sie nicht allgemein bekannt sind. Bei Kryptowerten ohne einen Emittenten oder Anbieter, wie etwa Bitcoin, können de facto nur kryptowert- und ggf. marktbezogene Informationenen tatbestandsmässig sein.[83]Ausführlich Maume, Art. 87, MiCAR Kommentar, Rz. 4 ff. Denkbar wäre bei solchen Kryptowerten etwa, dass ein Softwareentwickler einen bislang unbekannten Programmierfehler entdeckt, der es einer Drittperson erlauben würde, nach Belieben neue Coins zu kreieren.[84]Vgl. Coindesk, The Latest Bitcoin Bug Was So Bad, Developers Kept Its Full Details a Secret, 22. September 2018, … Continue reading

Mit Art. 87 Abs. 1 lit. b MiCAR hatte der EU-Gesetzgeber den Sonderfall des Frontrunnings durch auftragsausführende Parteien im Blick, worunter in erster Linie Anbieter von Kryptowerte-Dienstleistungen mit einer eigenen Handelsabteilung fallen (vgl. die korrespondierenden Verhaltenspflichten in Art. 78 Abs. 2 und Art. 80 Abs. 3 MiCAR). Das relevante Insidergeschäft liegt im Abschluss eines Eigengeschäfts auf eigene Rechnung oder Rechnung Dritter.[85]Siehe Raschner, § 11, Handbuch MiCAR, Rz. 62; Maume, Art. 87, MiCAR Kommentar, Rz. 20 f.; Barczentewicz/de Gândara Gomes, 6 m.w.H., 11.

Die Information darf nicht öffentlich bekannt sein. Nicht erforderlich ist hingegen, dass sie geheim ist. Eine Insiderinformation, die einer unbestimmten Anzahl von Personen unter Ermöglichung der Kenntnisnahme zugänglich gemacht wird, worunter ein breites Anlegerpublikum am lokalen Markt zu verstehen ist, gilt als öffentlich. Eine tatsächliche Kenntnisnahme ist nicht erforderlich. Eine Publikation der Information in englischer Sprache auf sozialen Medien dürfte die Privatheit der Information entfallen lassen.[86]Ausführlich hierzu Maume, Art. 87, MiCAR Kommentar, Rz. 12 ff.

Informationen sind gemäss dem nicht ganz lesefreundlichen Absatz 2 dann als präzise anzusehen, „[…] wenn damit eine Reihe von Umständen gemeint ist, die bereits gegeben sind oder bei denen man vernünftigerweise erwarten kann, dass sie in Zukunft gegeben sein werden, oder ein Ereignis, das bereits eingetreten ist oder von dem man vernünftigerweise erwarten kann, dass es in Zukunft eintreten wird, und diese Informationen darüber hinaus spezifisch genug sind, um einen Schluss auf die mögliche Auswirkung dieser Reihe von Umständen oder dieses Ereignisses auf die Kurse der Kryptowerte zuzulassen. So können im Fall eines zeitlich gestreckten Vorgangs, der einen bestimmten Umstand oder ein bestimmtes Ereignis herbeiführen soll oder hervorbringt, dieser betreffende zukünftige Umstand bzw. das betreffende zukünftige Ereignis und auch die Zwischenschritte [gemäss Definition in Abs. 3] in diesem Vorgang, die mit der Herbeiführung oder Hervorbringung dieses zukünftigen Umstandes oder Ereignisses verbunden sind, in dieser Hinsicht als präzise Information betrachtet werden.“ Vage Gerüchte und Spekulationen, die einen Emittenten oder Kryptowerte betreffen, gelten demgegenüber nicht als genügend präzise.[87]Zum Ganzen Maume, Art. 87, MiCAR Kommentar, Rz. 16 ff.

Als Informationen, die, wenn sie öffentlich bekannt würden, geeignet wären, den Kurs von Kryptowerten erheblich zu beeinflussen, sind schliesslich Informationen zu verstehen, die ein verständiger (auch erst künftiger) Inhaber von Kryptowerten wahrscheinlich als Teil der Grundlage seiner Anlageentscheidungen nutzen würde (Abs. 4). Beispielhaft ist etwa an die nicht öffentliche Information über einen Stablecoin-Emittenten zu denken, dessen Geschäftsmodell nicht in Einklang mit den Zulassungsbedingungen gemäss der MiCAR steht und deshalb der Entzug der Zulassung durch die Aufsichtsbehörde überwiegend wahrscheinlich ist (z.B. aufgrund einer Unterdeckung in den Reserven der Emittentin und des damit zusammenhängenden Bankrun-Risikos).[88]Vgl. FCA, DP24/4, Rz. 3.52 ff. Gemäss Wortlaut ist die Eignung zur Kurserheblichkeit ausreichend; ein Erfolg ist also nicht notwendig.[89]Maume, Art. 87, MiCAR Kommentar, Rz. 7. Abschliessend ist zu erwähnen, dass das Bild des „verständigen Inhabers von Kryptowerten“ zum heutigen Zeitpunkt noch keinem einheitlichen normativen „Kryptoanlegerleitbild“ folgt und Differenzen zum Anlegerleitbild unter MAR durchaus möglich sind.[90]Hierzu Maume, Art. 87, MiCAR Kommentar, Rz. 10 f., ferner in Bezug auf die Marktmanipulation Art. 91 Rz. 15.

Die MiCAR weist nach dem Gesagten einen weiten Insiderinformationsbegriff auf, der es genügen lässt, dass eine Information, die (i) einen Emittenten, Anbieter oder eine Person, welche die Zulassung von Kryptowerten zum Handel beantragt, oder einen Kryptowert betrifft, (ii) nicht öffentlich bekannt und (iii) genügend präzise ist sowie (iv) geeignet wäre, den Kurs von Kryptowerten erheblich zu beeinflussen.

b) Bevorstehende Handelszulassung als Insiderinformation?

Die Erkenntnisse aus den Fällen Wahi und Chastain (siehe hierzu oben, A.II.) zeigen, dass die Information über eine bevorstehende Handelszulassung eines Tokens von grosser Relevanz für den Markt sein kann. Auch hier handelt es sich dem Wesen nach um eine Sonderform von Frontrunning von Kundenaufträgen, wobei diese anders als unter Art. 87 Abs. 1 lit. b MiCAR nur der Art nach bestimmbar sind.

Besonders Erstzulassungen von Token im organisierten Kryptomarkt sind potenziell besonders preissensitiv.[91]IOSCO, Crypto and Digital Assets, 29; ausführlich Remund/Meier, Teil 1, 340; Barczentewicz/de Gândara Gomes, 10 m.w.N.; bereits Verstein Andrew, Crypto Assets and Insider Trading Law’s Domain, … Continue reading Marktteilnehmer, die solche Markteinführungen vornehmen, wie etwa die Emittentin selbst, aber auch der Betreiber einer Handelsplattform, haben darum ein besonderes Augenmerk auf die Vertraulichkeit des Umstands der Handelszulassung zu legen. Namentlich haben insb. Betreiber von Handelsplattformen alle geeigneten Massnahmen zu ergreifen, um Marktmissbrauch innerhalb des Unternehmens zu verhindern.[92]Vgl. EWG 30 MAR. Das Kriterium der Kurserheblichkeit wird regelmässig auch von der Reputation und Reichweite der Handelsplattform oder des Brokers abhängen.[93]Vgl. bspw. Coindesk, HBAR Surges 12% Following Robinhood Listing, Making It Top Daily Gainer Among Top 20, 26. Juli 2025, … Continue reading Im Sinne einer Heuristik ist sodann davon auszugehen, dass mit jeder weiteren Zulassung desselben Tokens zwar nicht die Vertraulichkeit, jedoch die Kurserheblichkeit der Information abnimmt. Neben dem Umstand der Zulassung eines Tokens zum Handel an einem organisierten Markt sind auch der Ausschluss vom Handel oder dessen Sistierung mögliche privilegierte Informationen, die Insiderinformationen darstellen können.

Entsprechend ist es zu begrüssen, dass die Legaldefinition der Insiderinformation unter der MiCAR (wie bereits unter der MAR) bereits die Kenntnis solcher Vorhaben erfasst.[94]Siehe Raschner, § 11, Handbuch MiCAR, Rz. 63. Formen des Frontrunnings der Aufträge von Plattformnutzern, wie sie für Wahi und Chastain typisch waren, können somit als sanktionierbares Insidergeschäft gemäss Art. 89 Abs. 1 MiCAR qualifizieren.[95]In Bezug auf den NFT-Marktplatz in Chastain müsste man immerhin prüfen, ob ein (fungibler) Kryptowert i.S.v. MiCAR vorliegt. Demgegenüber setzt der Insiderinformationsbegriff gemäss Art. 2 lit. j FinfraG[96]Bundesgesetz über die Finanzmarktinfrastrukturen und das Marktverhalten im Effekten- und Derivatehandel vom 19. Juni 2015 (FinfraG, SR 958.1). die bereits erfolgte Handelszulassung einer Effekte voraus.[97]Statt vieler Maurenbrecher Benedikt/Hanslin Marc, Vor Art. 142 f., in: Watter Rolf/Bahar Rashid (Hrsg.), Basler Kommentar, Finanzmarktaufsichtsgesetz/Finanzmarktinfrastrukturgesetz, 3. A., Basel … Continue reading Damit sind unter MiCAR Insiderhandelsfälle erfasst, die in der Schweiz im Effektenbereich de lege lata grundsätzlich nicht unterstellt sind (siehe hierzu unten, C.III.4.c)).

c) Offenlegungspflicht (Ad-hoc-Publizität) und Bekanntgabeaufschub

Gemäss Art. 88 Abs. 1 MiCAR geben Emittenten, Anbieter und Personen, welche die Zulassung zum Handel beantragen, der Öffentlichkeit Insiderinformationen gemäss Art. 87 MiCAR, die sie unmittelbar betreffen, unverzüglich in einer Art und Weise bekannt, die der Öffentlichkeit einen schnellen Zugang und eine vollständige, korrekte und rechtzeitige Bewertung ermöglicht.

Die Bestimmung ist auf den Abbau von Informationsungleichgewichten und die Gleichbehandlung der Anleger sowie auf die Verbesserung der Markteffizienz ausgerichtet.[98]Misterek, § 18, Handbuch Kryptowerte, Rz. 43. Die Erfüllung der Pflicht zur Ad-hoc-Publizität lässt den Insiderhandelstatbestand entfallen, weil die Information nunmehr öffentlich bekannt ist; Insidergeschäfte sollen dadurch präventiv verhindert werden.[99]Siehe Maume, Art. 88, MiCAR Kommentar, Rz. 2 f.; Misterek, § 18, Handbuch Kryptowerte, Rz. 43, 92.

Die Veröffentlichung der Insiderinformation muss in einer Art der Öffentlichkeit bekannt gegeben werden, die ihr einen schnellen Zugang und eine vollständige, korrekte und rechtzeitige Bewertung ermöglicht; dies wird regelmässig mindestens eine Bekanntgabe über die eigene Webseite und soziale Medien bedingen.[100]Ausführlich dazu Durchführungsverordnung (EU) 2024/2861 der Kommission vom 12. November 2024; ferner Maume, Art. 88, MiCAR Kommentar, Rz. 11. Die offenlegungspflichtigen Personen stellen Insiderinformationen auf ihrer Webseite für mindestens fünf Jahre bereit. Sie dürfen die Offenlegung von Insiderinformationen allerdings nicht mit der Vermarktung ihrer Tätigkeiten verbinden (Art. 88 Abs. 1 MiCAR).

Wenn die nachfolgend aufgeführten Voraussetzungen von Art. 88 Abs. 2 MiCAR kumulativ erfüllt sind, können Emittenten, Anbieter und Personen, welche die Zulassung zum Handel beantragen, auch die Bekanntgabe von Insiderinformationen aufschieben:

- Bei einer sofortigen Offenlegung ist davon auszugehen, dass sie die berechtigten Interessen der genannten Personen beeinträchtigt;

- der Aufschub der Offenlegung wäre nicht geeignet, die Öffentlichkeit irrezuführen; und

- die genannten Personen können die Geheimhaltung dieser Informationen sicherstellen.

Die aufschiebende Person ist für die Ergreifung angemessener Massnahmen verantwortlich; wenn erste Gerüchte am Markt auftauchen, wird sie regelmässig die Insiderinformation bekanntgeben müssen.[101]Maume, Art. 88, MiCAR Kommentar, Rz. 16. Wurde die Bekanntgabe aufgeschoben, so informieren die genannten Personen gemäss Abs. 3 die zuständige Behörde (oder alternativ auf deren Ersuchen) unmittelbar nach der Offenlegung der Informationen über den Aufschub der Offenlegung und erläutern schriftlich, inwieweit die in Abs. 2 festgelegten Bedingungen erfüllt waren.

d) Verbot von Insidergeschäften

Ein Insidergeschäft nach Art. 89 Abs. 1 MiCAR liegt vor, „[…] wenn eine Person über Insiderinformationen verfügt und unter Nutzung derselben für eigene oder fremde Rechnung direkt oder indirekt Kryptowerte, auf die sich diese Informationen beziehen, erwirbt oder veräußert. Die Nutzung von Insiderinformationen in Form der Stornierung oder Änderung eines Auftrags in Bezug auf einen Kryptowert, auf den sich die Informationen beziehen, gilt auch als Insidergeschäft, wenn der [ursprüngliche] Auftrag vor Erlangen der Insiderinformationen erteilt wurde. Die Nutzung von Insiderinformationen schließt auch die Übermittlung, Änderung oder Zurücknahme eines Gebots durch eine Person für eigene Rechnung oder für Rechnung eines Dritten ein.“ Es muss ein Kausalzusammenhang zwischen der Kenntnis der Insiderinformation und dem Insidergeschäft vorliegen.[102]Maume, Art. 89, MiCAR Kommentar, Rz. 9 m.w.H.

Art. 89 Abs. 2 bis 4 MiCAR weisen unterschiedliche, ineinandergreifende und teils redundante Verbotsnormen auf, die sich mit dem Handel gestützt auf Insiderinformationen, diesbezüglichen Empfehlungen, der Verleitung bzw. Anstiftung zu einem solchen Handel oder der Ausnutzung solcher Empfehlungen oder Verleitungen befassen:

- Erstens darf niemand Insidergeschäfte tätigen oder versuchen, Insidergeschäfte zu tätigen, oder Insiderinformationen über Kryptowerte nutzen, um diese Kryptowerte, direkt oder indirekt, für eigene Rechnung oder für Rechnung eines Dritten, zu erwerben oder zu veräussern.

- Zweitens darf niemand Dritten empfehlen, Insidergeschäfte zu tätigen, oder Dritte dazu verleiten, Insidergeschäfte zu tätigen. Konkreter (so Abs. 3) darf niemand, der im Besitz von Insiderinformationen über Kryptowerte ist, auf der Grundlage dieser Insiderinformationen Dritten empfehlen oder sie dazu verleiten, (a) Kryptowerte zu erwerben oder zu veräussern oder (b) einen Auftrag, der diese Kryptowerte betrifft, zu stornieren oder zu ändern. Es muss sich um eine eigene Empfehlung handeln, andernfalls es sich um eine unzulässige Offenlegung der Insiderinformation gemäss Art. 90 MiCAR handelt (siehe hierzu unten); demgegenüber braucht es beim blossen Verleiten keiner kommunikativen Beziehung zwischen Insider und beeinflusster Person.[103]Maume, Art. 89, MiCAR Kommentar, Rz. 16 f.

- Die Nutzung von Empfehlungen oder Verleitungen gemäss Abs. 3 erfüllt ebenfalls den Tatbestand des Insidergeschäfts, wenn die Person, welche die Empfehlung nutzt oder der Anstiftung folgt (sog. Tippempfänger), weiss oder wissen sollte, dass diese auf Insiderinformationen beruht.

Das Insiderhandels‑, Empfehlungs- und Nutzungsverbot dient jeweils dem Schutz der informationellen Chancengleichheit der Anlegerschaft und der Markteffizienz.[104]Maume, Art. 89, MiCAR Kommentar, Rz. 3 m.w.N., 14.

Als taugliche Täter gelten gemäss Art. 89 Abs. 5 UAbs. 1 MiCAR insb. Mitglieder von Geschäftsführungsorganen (d.h. Geschäftsleitung und Verwaltungsrat) von Emittenten, Anbietern oder Personen, welche die Zulassung zum Handel beantragen. Darüber hinaus kommen auch Personen infrage, die an den erwähnten Personen (qualifiziert) beteiligt sind oder aufgrund der Ausübung einer Arbeit oder eines Berufs, der Erfüllung von Aufgaben oder im Zusammenhang mit ihrer Rolle im Bereich der Blockchain (siehe hierzu sogleich unten) Zugang zu den betreffenden Informationen und darum ebenfalls über einen Zugang zu preis- bzw. kursrelevanten Informationen verfügen könnten. Neben diesen Primärinsidern sind grundsätzlich auch jegliche Sekundärinsider erfasst (Art. 89 Abs. 5 UAbs. 2 MiCAR).[105]Vgl. hierzu Zetzsche/Woxholth, 167.

Anders als die MAR sieht die MiCAR keine Pflicht zur Führung von Insiderlisten und zur Meldung von Eigengeschäften von Führungskräften vor. Dass der Gesetzgeber in diesem Punkt einen zurückhaltenderen Ansatz gewählt hat, ist zu begrüssen. Dies auch darum, weil die Marktteilnehmer im Kryptomarkt regelmässig über Governance-Strukturen verfügen, die nur bedingt mit traditionellen börsenkotierten Firmen vergleichbar sind. Immerhin aber haben Emittenten von Kryptowerten bzw. die für sie im Markt handelnden Personen ein Whitepaper zu veröffentlichen, das auch Aufschluss über allfällige Interessenkonflikte geben muss.[106]Vgl. z.B. für „andere Kryptowerte“ Art. 6 Abs. 1 i.V.m. Anhang I MiCAR. Gemäss Maume sind sodann die Vermutungen von Art. 9 MAR, wonach trotz möglichen Besitzes von Insiderinformationen „legitime Handlungen“ vorliegen, die etwa für Market Maker und zentrale Gegenparteien relevant sind, trotz Fehlens einer analogen Bestimmung auch in die MiCAR „hineinzulesen“.[107]Maume, Art. 89, MiCAR Kommentar, Rz. 10.

e) Blockchain-Teilnehmer als Insider?

Ferner, und hierin weicht die MiCAR teilweise von der MAR ab, sind auch Personen als Primärinsider besonders exponiert, die aufgrund der Ausübung einer Arbeit oder eines Berufs, der Erfüllung von Aufgaben oder im Zusammenhang mit ihrer Rolle im Bereich der Blockchain oder einer ähnlichen Technologie Zugang zu den betreffenden Informationen haben (vgl. Art. 89 Abs. 5 UAbs. 1 lit. c MiCAR). In Bezug auf den ersten Satzteil ist v.a. an Anbieter von Kryptowerte-Dienstleistungen und deren Angestellte zu denken, die etwa die Auftragseingänge ihrer Kunden zum eigenen Vorteil ausnutzen könnten. Nach Ansicht der ESMA befinden sich sodann auch Miner, Validatoren, Searcher und Builder in einer besonderen Beziehung zu Insiderinformationen.[108]Bereits EWG 96 MiCAR („[…] wobei beispielsweise [… ] der Rückgriff auf intelligente Verträge für die Ausführung von Aufträgen und die Konzentration von Mining-Pools zu berücksichtigen … Continue reading

Ob dies effektiv der Fall ist, hängt von vielen Faktoren ab. Allen voran muss eine Insiderinformation im Sinne von Art. 87 MiCAR vorliegen, was bei einer Verarbeitung durch die erwähnten Personen von Transaktionen, die in einem öffentlich zugänglichen Transaktionsregister gesammelt werden, nach vorliegender Ansicht in aller Regel nicht der Fall ist. Demgegenüber könnte allerdings der Betreiber einer Full Node oder eines Remote Procedure Call (RPC)-Servers, der die Transaktion eines Blockchain-Nutzers zuerst und ausschliesslich sieht, die Information der Kundentransaktion durchaus zu seinen Gunsten verwerten.[109]Barczentewicz/de Gândara Gomes, 11. Das Thema wird unten noch eingehender zu betrachten sein (siehe D.).

f) Verbot der unrechtmässigen Offenlegung von Insiderinformationen

Weil Art. 88 MiCAR die Offenlegung von Insiderinformationen gegenüber der Öffentlichkeit zum Grundsatz erklärt (Ad-hoc-Publizität), dürfen Insider solche Informationen nur einem sehr beschränkten Kreis von Personen zugänglich machen.[110]Misterek, § 18, Handbuch Kryptowerte, Rz. 65. Laut Art. 90 Abs. 1 MiCAR darf darum niemand, der über Insiderinformationen verfügt, diese unrechtmässig Dritten offenlegen, es sei denn, diese Offenlegung erfolgt im Zuge der normalen Ausübung einer Beschäftigung oder eines Berufs oder der normalen Erfüllung von Aufgaben. Diese Ausnahme ist eng auszulegen und entspricht im Wesentlichen dem Need-to-Know-Prinzip.[111]Maume, Art. 90, MiCAR Kommentar, Rz. 7.

Die Weitergabe von (fremden) Empfehlungen oder das Verleiten anderer gemäss Art. 89 Abs. 4 MiCAR gilt als unrechtmässige Offenlegung von Insiderinformationen, wenn die Person, welche die Empfehlung weitergibt oder andere verleitet, weiss oder wissen sollte, dass die Empfehlung bzw. Verleitung auf Insiderinformationen beruht (Art. 90 Abs. 2 MiCAR).

3. Marktmanipulationsrecht

a) Verbot der Marktmanipulation

Niemand darf Marktmanipulation betreiben oder einen entsprechenden Versuch unternehmen (Art. 91 Abs. 1 MiCAR).

b) Begriff der Marktmanipulation

Neben den Verboten im Zusammenhang mit Insiderinformationen sieht MiCAR v.a. ein Verbot der Marktmanipulation vor. Gemäss Legaldefinition in Art. 91 Abs. 2 MiCAR werden folgende transaktions‑, handlungs- und informationsbasierten Marktmanipulationen als missbräuchlich erfasst:

- Lit. a: den Abschluss eines Geschäfts, die Erteilung eines Handelsauftrags oder jede andere Handlung, die (i) falsche oder irreführende Signale hinsichtlich des Angebots oder des Kurses eines Kryptowerts oder der Nachfrage danach gibt oder bei der dies wahrscheinlich ist oder (ii) für einen Kryptowert ein anormales oder künstliches Kursniveau herbeiführt oder bei denen dies wahrscheinlich ist – vorausgesetzt, es liegt kein legitimer Grund für die Handlung vor;

- Lit. b: der Abschluss eines Geschäfts, die Erteilung eines Handelsauftrags oder eine andere Tätigkeit oder Handlung, die unter Vorspiegelung falscher Tatsachen oder unter Verwendung sonstiger Kunstgriffe oder Formen der Täuschung den Kurs eines Kryptowerts beeinflusst oder hierzu geeignet ist;

- Lit. c: die Verbreitung von Informationen über die Medien, einschliesslich des Internets oder auf anderem Wege, die falsche oder irreführende Signale hinsichtlich des Angebots oder des Kurses eines Kryptowerts oder der Nachfrage danach geben oder bei denen dies wahrscheinlich ist oder die für einen Kryptowert ein anormales oder künstliches Kursniveau herbeiführen oder bei denen dies wahrscheinlich ist, einschliesslich der Verbreitung von Gerüchten, wenn die Person, die diese Informationen verbreitet hat, wusste oder hätte wissen müssen, dass sie falsch oder irreführend waren.

Die MiCAR folgt wie die MAR (Art. 12) einem effekt- bzw. auswirkungsbasierten Ansatz. Besonders in Märkten, die weniger stark von Fundamentaldaten abhängen, wie etwa Geschäftsmodelle ohne regelmässige Geldflüsse (z.B. Zinszahlungen), oder solchen mit tieferer Liquidität, wie dies im Kryptomarkt häufiger der Fall sein kann, wird dieser Ansatz vor gewisse praktische Herausforderungen gestellt.[112]So auch Maume, Art. 91, MiCAR Kommentar, Rz. 5, 18; Misterek, § 18, Handbuch Kryptowerte, Rz. 42, 71, 76. Wie beim Insidertatbestand gilt auch hier die Sichtweise eines objektivierten verständigen Anlegers: So liegt ein falsches oder irreführendes Signal vor, wenn das Angebots- oder Nachfrageverhalten bzw. der Preis aus Sicht des verständigen Anlegers nicht den wahren Marktverhältnissen entspricht bzw. beim verständigen Anleger eine Fehlvorstellung über die wahren Marktverhältnisse auslöst.[113]Maume, Art. 91, MiCAR Kommentar, Rz. 13 ff.

Art. 91 Abs. 3 MiCAR enthält sodann eine nicht abschliessende Aufzählung an Beispielen marktmanipulatorischer Handlungen:[114]Ausführlich hierzu Maume, Art. 91, MiCAR Kommentar, Rz. 38 ff.

- Lit. a: die Sicherung einer marktbeherrschenden Stellung in Bezug auf das Angebot an oder die Nachfrage nach einem Kryptowert, die eine unmittelbare oder mittelbare Festsetzung des Kauf- oder Verkaufskurses oder andere unlautere Handelsbedingungen bewirkt oder hierzu geeignet ist;

- Lit. b: die Erteilung von Aufträgen über eine Handelsplattform für Kryptowerte, einschliesslich deren Stornierung oder Änderung, mittels aller zur Verfügung stehenden Handelsmethoden (inkl. des algorithmischen und Hochfrequenzhandels), die (i) falsche oder irreführende Signale hinsichtlich des Angebots oder des Kurses eines Kryptowerts oder der Nachfrage danach gibt oder bei der dies wahrscheinlich ist oder (ii) für einen Kryptowert ein anormales oder künstliches Kursniveau herbeiführt oder bei denen dies wahrscheinlich ist, durch:

- Störung oder Verzögerung des Betriebs der Handelsplattform für Kryptowerte oder Ausübung von Tätigkeiten, die wahrscheinlich eine solche Wirkung haben;

- Erschwerung der Ermittlung echter Aufträge auf der Handelsplattform für Kryptowerte durch Dritte oder Ausübung von Tätigkeiten, die wahrscheinlich eine solche Wirkung haben, einschliesslich der Erteilung von Aufträgen, die zur Destabilisierung des normalen Betriebs der Handelsplattform für Kryptowerte führen; oder

- das Setzen falscher oder irreführender Signale hinsichtlich des Angebots oder des Preises eines Kryptowerts oder der Nachfrage danach, insb. durch Erteilung von Aufträgen zur Einleitung oder Verschärfung eines Trends oder durch Ausübung von Tätigkeiten, die wahrscheinlich eine solche Wirkung haben.

- Lit. c: Ausnutzung des gelegentlichen oder regelmässigen Zugangs zu traditionellen oder elektronischen Medien durch Veröffentlichung von Stellungnahmen zu einem Kryptowert, nachdem zuvor Positionen in diesem Kryptowert eingegangen wurden und anschliessend aus den Auswirkungen der Stellungnahme auf den Kurs dieses Kryptowerts Nutzen gezogen wird, ohne dass der Öffentlichkeit gleichzeitig dieser Interessenkonflikt ordnungsgemäss und wirksam bekannt gegeben wird.

Verschiedene Formen von betrügerischen Aktivitäten, die im Kryptomarkt verbreitet sind, wie etwa Pump-and-Dump-Systeme, Wash Trading und Rug Pulls, können je nach Ausgestaltung (auch) Marktmanipulation nach MiCAR darstellen.[115]So etwa Barczentewicz/de Gândara Gomes, 12 f.; ferner Zetzsche/Woxholth, 168.

c) Finfluencing als Marktmanipulation?

Im Kryptomarkt kommt sozialen Medien wie X bzw. Twitter, Telegram und YouTube eine besondere Bedeutung zu. Darum wird die Tatbestandsvariante der informationsgestützten Marktmanipulation gemäss Art. 91 Abs. 2 lit. c MiCAR mit Blick auf den Kryptomarkt als besonders praxisrelevant angesehen.[116]Siehe Maume, Art. 91, MiCAR Kommentar, Rz. 26 ff., 51 ff.; ausführlich Zetzsche/Woxholth, 160 ff., 170; ferner IOSCO, Retail Market, 22 ff.

Jegliche Information, ob in Form eines Werturteils oder einer Tatsachenbehauptung, kommt grundsätzlich als „Tatobjekt“ infrage.[117]Maume, Art. 91, MiCAR Kommentar, Rz. 27. So ist etwa bereits der berühmt gewordene Einzeiler-Tweet von Do Kwon eine relevante Äusserung. Darin hat der damalige CEO von Terraform Labs suggeriert, dass durch den Einsatz weiteren Kapitals die Stabilisierung des im Sinkflug befindenden algorithmischen Stablecoins UST wieder erreicht werden könne („Deploying more capital – steady lads“).[118]Cointelegraph, 10 crypto tweets that aged like milk: 2022 edition, 30. Dezember 2022, <https://cointelegraph.com/news/10-crypto-tweets-that-aged-like-milk-2022-edition>. Die fragliche Information muss sodann geeignet sein, falsche oder irreführende Signale herbeizuführen und dadurch den Markt zu täuschen oder aber ein anormales oder künstliches Kursniveau herbeizuführen.[119]Maume, Art. 91, MiCAR Kommentar, Rz. 31 ff.

Das Spektrum möglicher Äusserungen im Bereich des Finfluencing ist breit: Einerseits kann es um Aussagen einer berühmten Person gehen, die ihre Vergütung durch einen Emittenten oder einen Anbieter von Kryptowerte-Dienstleistungen nicht offenlegt;[120]Vgl. etwa Financial Times, Binance says footballer Andrés Iniesta was paid for Twitter post, 26. November 2021, … Continue reading andererseits können Personen ganz bewusst soziale Medien dazu einsetzen, falsche Informationen mit dem Ziel eines Preisanstiegs zu streuen, nachdem zuvor eigene Positionen im fraglichen Kryptowert aufgebaut worden sind (vgl. Fall von Galaxy Digital). Während erstere Aussage für sich alleine unter Gesichtspunkten der Marktmanipulation nicht relevant sein dürfte, wird letzterer Fall des Scalpings im Beispielkatalog besonders erwähnt (vgl. Art. 91 Abs. 3 lit. c MiCAR).[121]Ein voraussichtlich vergleichbares Regime ist in den USA vorgesehen, das u.a. „digital commodity related or affiliated persons“, die in ihrer Funktion als Promoter von der Emittentin Kryptowerte … Continue reading

d) Vorliegen legitimer Gründe („Safe Harbor“)

Damit legitime Formen von Finanzaktivitäten nicht ungewollt verboten werden, insb. solche, in denen kein Marktmissbrauch vorliegt, ist es erforderlich, bestimmte legitime Handlungen anzuerkennen.[122]Vgl. EWG 29 MAR. Die MiCAR enthält allerdings anders als die MAR (Art. 13) keine ausdrückliche Erwähnung zulässiger Marktpraktiken (ZMP).

Besonders die grundsätzlich zulässige Tätigkeit des Market Makings, d.h. das gleichzeitige Stellen von Kauf- und Verkaufskursen in Finanzinstrumenten bzw. Kryptowerten mit dem Ziel, den übrigen Marktteilnehmern in Einklang mit dem Preistrend Liquidität bereitzustellen,[123]FINMA-Rundschreiben 2013/8 „Marktverhaltensregeln“, Rz. 32. kann unter gewissen Umständen Ähnlichkeiten mit unzulässigen Marktpraktiken haben.[124]Vgl. auch FINMA-Mitteilung 52, Handel im eigenen Titel mit dem Zweck der Liquiditätsbereitstellung unter den neuen Bestimmungen zur Marktmanipulation, 18. November 2013, 4 f. Ähnliches gilt für Stabilisierungsprogramme und Burning-Massnahmen, die Ähnlichkeiten mit legitimen Rückkaufprogrammen von Aktiengesellschaften samt Vernichtung der Aktien aufweisen können,[125]Siehe Barczentewicz/de Gândara Gomes, 16 f. u.U. jedoch von DAOs beschlossen werden und der Protokollstabilität dienen können.[126]Vgl. etwa CryptoSlate, MakerDAO founder proposes strict deflationary tokenomics amid rebranding process, 1. November 2024, … Continue reading Es ist wichtig, dass auch Krypto-Marktteilnehmer rechtssicher legitime Aktivitäten verfolgen können.[127]So auch FCA, DP24/4, Rz. 3.48 f.

In Ausführung von Art. 13 Abs. 2 MAR hat die EU-Kommission gemeinsame Kriterien entwickelt, welche die Festlegung von ZMP durch die nationalen Aufsichtsbehörden koordinieren soll.[128]Delegierte Verordnung (EU) 2016/908 der Kommission vom 26. Februar 2016. Als Kriterien qualifizieren etwa der Grad der Markttransparenz, das Funktionieren der Marktkräfte bzw. von Angebot und Nachfrage, Marktliquidität und -effizienz, der Handelsmechanismus des betreffenden Marktes, Integritätsrisiken sowie Strukturmerkmale des betreffenden Marktes. Für die MiCAR ist ein solcher Kriterienkatalog allerdings nicht vorgesehen.

4. Organisations- und Melderegime für PPAETs

a) Begriff der PPAETs

Im Rahmen der Ausführungen zum persönlichen Anwendungsbereich des Marktverhaltensregimes der MiCAR wurde bereits auf die Unterstellung von Personen, die beruflich Geschäfte mit Kryptowerten vermitteln oder ausführen (im Englischen: „Persons Professionally Arranging or Executing Transactions“ bzw. PPAETs), unter die Organisations- und Meldepflichten in Art. 92 MiCAR Bezug genommen.[129]Siehe oben, B.III.2.

Der Kreis der PPAETs wird in der MiCAR selbst nicht näher definiert:[130]Kritisch Barczentewicz/de Gândara Gomes, 8 ff. Gemäss ESMA fallen darunter beruflich tätige Personen, die eine Handelsplattform betreiben, Aufträge über Kryptowerte für Kunden annehmen und übermitteln, Aufträge über Kryptowerte für Kunden ausführen, Portfolios von Kryptowerten verwalten, Kryptowerte gegen Geldbetrag bzw. gegen Kryptowerte tauschen und solche Marktteilnehmer, die für eigene Rechnung mit Kryptowerten handeln.[131]ESMA, Draft Technical Standards, 6. Für Letztere gilt gemäss ESMA, dass die Tatsache, dass „[…] they have staff or a structure dedicated to systematically deal on own account, such as a trading desk[,] are indicators to consider a person as a PPAET.“[132]ESMA, Draft Technical Standards, 6; ferner ESMA, Q&A 1149, 15. November 2022, <https://www.esma.europa.eu/publications-data/questions-answers/1149>. Somit werden die Pflichten von Art. 92 MiCAR auch Personen auferlegt, die nicht als Anbieter von Kryptowerte-Dienstleistungen i.S.v. Art. 3 Abs. 1 Ziff. 15 MiCAR qualifizieren und somit nicht zwingend einer prudenziellen staatlichen Aufsicht unterstehen.[133]Kritisch Galea/Furcillo, passim. Ferner ist es nicht ausgeschlossen, dass auch noch weitere Typen von Anbietern von Kryptowerte-Dienstleistungen den Pflichtenkatalog von Art. 92 MiCAR umzusetzen haben.[134]So ggf. Anbieter von Verwahrungs- und/oder Transferdienstleistungen; vgl. ESMA, Draft Technical Standards, 12 f. Umstritten ist etwa die Unterstellung von reinen Wallet-Anbietern, die Transaktionen auf der Blockchain bloss technisch auslösen und deren Tätigkeit kein inhärentes Marktmissbrauchsrisiko mit sich bringt.[135]Vgl. ESMA, Draft Technical Standards, 12 f.; ferner Maume, Art. 92, MiCAR Kommentar, Rz. 6.

Unbestrittenerweise ausgenommen sind hingegen Personen, die Kryptowerte lediglich gelegentlich und somit in nicht beruflicher Weise handeln, namentlich zu Absicherungszwecken.[136]Maume, Art. 92, MiCAR Kommentar, Rz. 4. Miner, Validatoren und MEV-Agenten fallen ebenfalls nicht in den persönlichen Anwendungsbereich der Bestimmung.[137]Siehe hierzu oben, B.III.2. Richtigerweise muss das auch für Emittenten und Anbieter von Kryptowerten gelten, selbst wenn sie gewisse Funktionen des Smart Contracts, der für die Ausgabe der Token verwendet wird, beeinflussen können.